Как посчитать средний стаж работы сотрудников в компании

Опубликовано: 17.09.2024

Средняя заработная плата по предприятию – это показатель, расчет которого может понадобиться в определенных ситуациях, ниже приведены случаи, когда он необходим, а также приведена формула и пример, которые помогут правильно посчитать размер среднемесячной зарплаты.

В каких случаях нужна средняя заработная плата по предприятию?

На законодательном уровне обязанность работодателя рассчитывать средний заработок работающих на предприятии граждан не установлена. Следовательно, данная процедура проводится в случае появления соответствующей необходимости.

Как правило, предприятие считается среднюю месячную зарплату в следующих ситуациях:

- предоставление данных в налоговые органы;

- подготовка информации для руководства компании.

Налоговые органы сведения о средней зарплате по предприятию запрашивают для проведения специальной оценки.

Полученные данные могут свидетельствовать о заработной плате «в конвертах». Таким образом они выявляют организации, нарушающие трудовое законодательство РФ, так как выплачивая доход указанным способом, работодатель не отчисляет НДФЛ и взносы в государственные органы.

Для получения нужной информации налоговики подготавливают и направляют на руководство компании специальный запрос. После получения необходимых данных при необходимости они могут задавать вопросы, с этой целью ими оформляется уведомление о вызове на комиссию.

За игнорирование полученного вызова руководств предприятия может привлекаться к ответственности. Согласно первой части статьи 19.4 КоАП РФ, в подобной ситуации возможно наложение штрафных санкций.

Внимание налоговиков могут привлечь следующие характеристики средней месячной зарплаты по предприятию:

- полученный показатель ниже среднего отраслевого;

- полученный показатель ниже установленного в регионе прожиточного минимума.

Руководству предприятия показатель средней заработной платы поможет провести соответствующий анализ. Полученный в ходе расчета среднемесячный доход по предприятию можно сравнить с зарплатой любого сотрудника. Если, к примеру, различия между суммами значительные, руководитель может принять решение по увеличению зарплаты сотрудника, у которого она намного меньше среднего по предприятию.

За какой период определяется?

При выборе периода для расчета средней заработной платы по организации необходимо руководствоваться исключительно целью данной процедуры. В зависимости от нее зарплата рассчитывается за месяц, квартал или год. В каждом случае берется наиболее подходящий временной промежуток.

В целях управленческой отчетности средняя зарплата по предприятию рассчитывается ежемесячно. Специалисты налоговых органов чаще всего запрашивают показатель, рассчитанный за квартал или год.

В случае необходимости в компании средняя зарплата может быть рассчитана как за полгода, так и за несколько лет. Никаких ограничений и установленных на законодательном уровне правил, касающихся данного вопроса, нет.

Какие выплаты нужно учитывать, а какие нет?

Из базы для расчета в обязательном порядке исключаются выплаты, которые получал сотрудник, фактически не работая. Среди таковых необходимо выделить следующие виды начислений:

- пособие по временной потере трудоспособности;

- отпускные;

- денежная компенсация простоя по вине руководства предприятия;

- оплата питания и обучения;

- различные выплаты социального характера.

Также в расчет не включаются выплаты, полученные сотрудникам во время его освобождения от работы с сохранением среднего заработка. Аналогичным образом обстоит ситуация с дополнительными выходными днями, предназначенными для ухода за родственником инвалидом.

Под понятием среднего заработка в большинстве случаев все подразумевают заработрную плату одного сотрудника – его среднедневной, среднемесячный или другой средний доход. Показатель по предприятию вычисляется значительно реже, поэтому при его определении важно быть предельно внимательными и соблюдать основные правила вычислений.

Необходимо правильно определить временной промежуток, за который нужно посчитать показатель средней заработной платы. Учесть все особенности работы каждого сотрудника – сколько дней/часов они отработали в отчетном периоде. Если в штате есть сотрудники, трудящиеся на полставки, это также следует принять во внимание.

Не менее важно правильно определить следующие показатели, используемые при расчете среднего дохода сотрудников предприятия:

Проводить расчет необходимо с учетом всех правил, установленных на законодательном уровне. Важно включить все выплаты, принимающие участие в определении среднего заработка по предприятию, и вычесть те, которые исключаются из расчета.

Следует обращать внимание на количество дней в каждом месяце. В особенности, если необходимо рассчитать среднюю зарплату по компании за один или несколько месяцев.

Для облегчения процедуры расчета предприятию разработаны специальные формулы. Именно ими необходимо пользоваться для получения точного значения.

Чаще всего вычисление средней зарплаты – обязанности бухгалтера. Если данный специалист знает правильную формулу, используемую для вычисления нужного показателя, никаких проблем в данном процессе не возникнет.

Формула расчета выглядит следующим образом:

Средняя заработная плата = Полученная сотрудниками зарплата в течение расчетного периода / (Средняя численность сотрудников, работавших в расчетный период * Количество расчетных месяцев).

Как и было указано ранее, период для расчета может быть любым – от месяца до нескольких лет. От того, какой период является расчетным, зависит и другие показатели – среднее число сотрудников, работавших в данное время, и полученная ими в течение расчетного периода заработная плата.

Для определения зарплаты, полученной всеми работниками предприятия в течение отчетного периода, необходимо сложить все полученные ими денежные суммы, не исключаемые из расчета.

Пример для 2021 года

Для более понятного понимания темы расчета, необходимо ознакомиться с наглядным примером. Предполагается, что из налоговой пришел запрос о предоставлении данных о среднем доходе сотрудников предприятия за полгода.

В течение 6 месяцев в компании работало 10 человек. Фонд оплаты труда составляет 800 тысяч рублей. Данная сумма определена специалистами отдела бухгалтерии за вычетом сумм, которые должны исключаться из расчета.

Для определения нужного показателя достаточно подставить имеющиеся значения в формулу, представленную ранее:

Средняя зарплата по компании = 800 000 / (10 * 6) = 13 333,3 руб.

Выводы

Для определения нужного значения используется специальная формула. Для ее заполнения достаточно знать число сотрудников, работавших в течение расчетного периода, продолжительность данного времени в месяцах и общий доход граждан. Если полученный показатель вызовет вопросы со стороны налоговых органов, работодатель получит уведомление о необходимости явиться в учреждение для уточнения нюансов.

Качественная HR-аналитика является опорой для анализа ситуации и принятия решений в сфере управления персоналом.

Оглавление

Качественная HR-аналитика является опорой для анализа ситуации и принятия решений в сфере управления персоналом.

Основные задачи которые может решить HR-аналитика:

- Предоставлять реальную статистику и аналитику по персоналу для принятия решений.

- Анализировать и увеличивать эффективность: персонала, процессов, методов и инструментов работы.

- Находить эффективные и экономичные модели принятия решений.

- Организовать эффективный контроль персонала

- Прогнозировать проблемы в будущем

- Выявлять скрытые закономерности.

Статистика по зарубежным компаниям утверждает, что эффект от внедрения системы оценки HR-службы покрывает расходы и издержки от ее реализации. Процедура оценки помогает менеджерам выявить и скорректировать слабые места в области управления персоналом, а также сфокусировать деятельность HR-службы на важных вопросах.

Основные варианты применения HR аналитики в компании:

1. Реальные HR показатели

Руководители компаний обязаны опираться на цифры и регулярно сравнивать себя с конкурентами.

Без HR-метрик практически невозможно доказать руководству, что такой-то показатель «нормальный» или же находиться на критическом уровне.

Формирование адекватных ожиданий у руководства от HR подразделений.

2. Планирование бюджета

HR-метрики позволяют содержательно проработать многие вопросы, связанные с бюджетом:

- доказать целесообразность расходов в HR-бюджете, обосновав показателями эффективности работы сотрудников;

- разработка целевых значений затрат на персонал, KPI и эффективности персонала;

- анализ завышенных или заниженных значения некоторых показателей могут быть отправной точкой для корректировки бюджета.

3. Выявление проблем

«Высокие» или «низкие» показатели — сигнал для дальнейшего детального изучения. Растущие расходы, снижающаяся эффективность, раздутый штат или отставание в области автоматизации — все это может быть важным сигналом.

4. Поиск лучших практик и совершенствование HR-процессов

HR-аналитика лучше всего решает задачу выявления основных областей отставания. Сопоставление HR-показателей вашей компании с рынком может служить отправной точкой для постановки целей всей HR службе.

5. Разработки KPI

На основании hr-аналитики разрабатываются KPI показатели HR-службы, а также обосновываются целевые значений показателей.

Измерить можно почти все HR-функции, в любом разрезе. Но измерение ради измерений не несет ни кокой пользы для компании. Получаемые данные необходимо анализировать и использовать при разработке политики управления персоналом.

Что именно необходимо измерять, зависит от того, какие цели стоят перед компанией. Тем HR- специалистам, кто только внедряет систему оценки эффективности, можно

порекомендовать начать с измерения наиболее понятных HR-функций: проанализировать

эффективность самой HR службы.

HR-аналитика — это умение использовать простейшие показатели для повышения эффективности работы персонала компании.

Результаты опроса применении HR-метрик в российских компаниях в 2016 г.

В HR-практике используются различные группы метрик:

- общие статистические данные, характеризующие находящиеся в распоряжении компании человеческие ресурсы;

- показатели, которыми оценивается качество человеческих ресурсов и эффективность их использования — метрики HR-эффективности;

- метрики для оценки эффективности деятельности отдельных сотрудников/ подразделений;

- метрики для оценки эффективности деятельности самой HR-службы.

Общие статистические данные HR аналитики:

Сегментация сотрудников возрасту, полу, стажу работы в компании, образовательно-квалификационному уровню.

1. Средний возраст сотрудников

Формула расчета:

Средний возраст работников по формуле расчета средней величины:

Х = (Х1 +Х2+Х3….+Хn) /С,

- Х – средний возраст работников организации;

- Х1, Х2,Х3… Хn – возраст каждого работника;

- С – количество работников в организации (списочная численность) на первое число месяца, следующего за отчетным периодом.

Частные варианты HR-метрики:

1. Средний возраст сотрудников по подразделениям.

2. Средний возраст сотрудников по половому признаку.

Почему показатель важен?

— увеличить эффективность рекрутинга;

— уменьшить конфликтность и напряженность в коллективе (разница поколений);

— Сбалансировать штат по эффективности (возрастные – опыт, молодые сотрудники –инновации, развитие);

— система оценки, мотивации и поощрения для «молодых» и более «возрастных» групп должна различатся.

2. Сегментация по половому признаку

Х = (Х /С, )*100%

где: — Х – количество сотрудников мужского пола (женского пола) ;

С – количество сотрудников в организации (списочная численность) на первое число месяца, следующего за отчетным периодом.

3. Средний стаж работы сотрудников в компании

Х = (Х1 +Х2+Х3….+Хn) /С,

где: — Х – средний стаж сотрудников организации;

— Х1, Х2,Х3… Хn – стаж каждого сотрудников на первое число месяца, следующего за отчетным периодом;

С – количество сотрудников в организации (списочная численность) на первое число месяца, следующего за отчетным периодом.

Показатель позволяет:

Средний стаж в компании сигнализирует о удовлетворенности условиями труда и лояльностью к компании.

— оценить конкуретноспособность системы вознаграждений и льгот;

— оценить эффективность мотивационных программ, программ грейдирования, программы карьерного развития, ротации и пр.;

4. Средний стаж сотрудника на момент увольнения

Х = (Х1 +Х2+Х3….+Хn) /С,

— Х – средний стаж сотрудников на дату увольнения организации;

— Х1, Х2,Х3… Хn – стаж каждого уволившегося работника на первое число месяца, следующего за отчетным периодом;

С – количество уволившихся сотрудников за отчетный период.

Показатель позволяет:

- можно оценить, когда сотрудник будет близок к увольнению.

- определить, когда запустить программу по удержанию ключевых сотрудников, провести ротацию, или подготовить кандидатов из кадрового резерва.

- оценить эффективность процессов удержания персонала (конкуретноспособность системы вознаграждений и льгот, мотивационные программы, программы грейдирования, программы карьерного развития и пр.);

5. Квалификационный уровень (Среднее, СПО, ВО) сотрудников

Кв = (Уо /С)*100%,

- Кв – процент сотрудников имеющий определенный уровень квалификации (образования);

- Уо – количество сотрудников имеющих определенный уровень квалификации (образования);

- С – количество работников в организации (списочная численность) на первое число месяца, следующего за отчетным периодом.

Позволяет определить:

- количество сотрудников имеющих средним полным образование (11 кл.);

- количество сотрудников имеющих средне — профессиональное образование (техникум, колледж);

- количество сотрудников имеющих высшие образование.

- уровень образования (квалификации) человеческого капитала.

Показатели эффективности HR-службы

6. Выполнение плана HR службы

К=(Зусп: З)*100 %,

Зусп – количество успешно выполненных задач;

З — общее количества задач по плану;

Позволяет определить:

1. Эффективность выполнения плана: соблюдение временных рамок, достижение установленных целей и результатов.

2. Адекватность и достижимость поставленных целей и показателей.

3. Выявление проблем в работе HR службы и их корректировка.

7. Бюджет HR службы и его структура

Выполнение бюджета (ВБ) – рассчитывается по формуле:

ВБ = (Σ ФЗ : Σ ЗЗ) х 100 (%),

Σ ФЗ – сумма фактических затрат за отчетный период;

Σ ЗЗ – сумма запланированных затрат в HR-бюджете за отчетный период.

В частности рассчитывается показатель по каждой строке в бюджете.

ВБ(строка) = Σ ФЗ : Σ ЗЗ х 100 (%),

Σ ФЗ – сумма фактических затрат по строке бюджета за отчетный период;

Σ ЗЗ – сумма запланированных затрат по строке бюджета за отчетный период.

Важные параметры структуры бюджета:

- Затраты на подбор персонала как % от HR-бюджета.

- Затраты на обучение как % от HR-бюджета.

- Затраты на адаптацию как % от HR-бюджета.

- Затраты на проведение корпоративных мероприятий как % HR-бюджета.

- Затраты на внешних провайдеров как % HR-бюджета.

Результаты опроса о структуре HR-бюджета российских компаний в 2016 г.

8. Текучесть персонала/ Уровень текучести персонала

Уровень текучести персонала в организации представляет собой процент сотрудников, покинувших организацию (по разным причинам) в течение определённого периода.

Т=(Ку:С)*100 (%),

Ку — количество уволенных работников за период;

С- среднесписочная численность штатных работников.

Частные варианты HR-метрики:

1. Текучесть персонала за период.

2. Текучесть персонала в период адаптации. (3-6 месяцев).

Высокие показатели увольнений в в период адаптации указывают на ошибки в подборе персонала (критерии отбора, соответствие кандидатов) и его адаптации (процесс адаптации, наличие систем наставничества и пр.), несоответствие внутренних мотивов и корпоративной культуры, отношения с руководством.

3. Текучесть персонала в течение 1 года после найма.

Высокие показатели увольнений в течение 1 года работы указывают на ошибки в подборе персонала (критерии отбора, эффективность рекрутеров) и его адаптации (процесс адаптации, наличие систем наставничества и пр.), отношения с руководством.

4. Текучесть персонала по подразделениям.

По разным подразделениям компании будут разные допустимые уровни текучести.

Текучесть персонала стоит контролировать регулярно — проводить анализ каждые квартал, каждые полгода или каждый год.

Показатель позволяет:

- оценить издержки от потерь персонала и их целесообразность;

- оценить эффективность процессов удержания персонала (конкуретноспособность системы вознаграждений и льгот, мотивационные программы, программы грейдирования, программы карьерного развития и пр.);

- планировать численность и затраты на функции (бюджетирование затрат);

- планировать объемы необходимых ресурсов в области адаптации, обучения и развития персонала;

- выявить проблемы в управлении эффективностью персонала.

- Мотивы ухода сотрудников.

О чем говорят высокие / низкие значения?

Низкие абсолютные показатели текучести персонала (до 5% в год) в большинстве случаев способствуют своевременному обновлению коллектива и не требует оперативного вмешательства в процесс. Небольшой коэффициент текучести даже полезен для организации, так как происходит обновление состава организации (привносится новые практики, свежий взгляд и т.д.).

Если же у компании текучесть персонала близка к 0% или значительно ниже медианы рынка в сопоставимой отрасли, то возможно, стоит уделить внимание качественным характеристикам кадрового состава (структуру персонала в разбивке по возрасту, стажу, квалификации и пр.) и эффективности работников. Возможные риски:

- снижение эффективности работников (неэффективные не увольняются);

- технологическое отставание (нет притока новых идей и технологий + сотрудники не востребованы на рынке труда);

- «синхронное старение» и волнообразный уход сотрудников без наличия адекватной замены;

- раздувание фонда оплаты труда.

Cредний (допустимый) уровень текучести персонала обычно (без учета отраслевой специфики) составляет от 5 до 10%. При этом, неизбежно возрастают расходы по подбору и адаптации персонала, снижается производительность труда и возникают связанные с ними потери.

Высокий уровень текучести персонала (без учета отраслевой специфики) от 10 до 30 % может указывать на то, что компания либо неспособна контролировать потерю ключевых сотрудников, либо характеризовать стратегию удержания персонала. В первом случае, это тревожный сигнал, который ведет к дестабилизации развития компании.

Если показатель значительно выше или значительно ниже уровня по отрасли, необходимо провести дополнительный анализ причин увольнений.

Увеличение естественной текучести персонала по отношению к общему объему увольнений может говорить о проблемах в стратегии управления персоналом (в области определения размера и состава вознаграждения, системе мотивации и льгот, возможностях обучения и карьерного развития, ценностном предложения работодателя и пр.)

Результаты опроса о текучести в российских компаний в 2016 г.

Задача 1. По следующим данным определите средний стаж рабочего (табл.4.5):

| Общий стаж работы, лет | до 5 | 5-10 | 10-15 | 15-20 | 20-25 | 25 и более | Итого |

| Число рабочих |

Если интервалы открыты, то по правилам принимаем величину первого интервала равной второму, а последнего предпоследнему. Так как имеются и значения признака и частоты, то средний стаж находим по формуле средней арифметической взвешенной. А так как ряд интервальный, то в качестве значения признака в каждой группе берём середины интервала

Задача 2. Все частоты уменьшились в два раза, а все варианты увеличились на две единицы. Что произойдет со средней?

Решение. В этой задаче опять известны только значения признака, а значения частот (время) не даны, однако имеются данные о пройденном расстоянии, которое является произведением признака на частоту. В этом случае средняя рассчитывается по формуле средней гармонической взвешенной:

Задача 5. Определите среднегодовой темп роста выпуска продукции на заводе, если в 1990 г. было произведено продукции на 21,15 у.д.е., а в 1995 г. было запланировано произвести продукции на 35 у.д.е.

Задача 6. Определить моду и медиану по следующим данным (табл. 4.6):

Распределение студентов заочного отделения по возрасту

| Возрастные группы | Число студентов | Накопленные частоты |

| до 20 лет | ||

| 20-25 | ||

| 25-30 | ||

| 30-35 | ||

| 35-40 | ||

| 40-45 | ||

| 45 лет и выше | ||

| Итого: |

Решение. Для определения моды определяем модальный интервал. Им является интервал 25-30 лет, так как его частота наибольшая (1054), тогда

Для определения медианы тоже необходимо определить медианный интервал. Медианным интервалом является интервал 25-30, так как он является первым интервалом, накопленная частота которого превышает полусумму частот (3462: 2=1731). Тогда медиана определится как:

РАЗДЕЛ 5. ПОКАЗАТЕЛИ ВАРИАЦИИ И ДРУГИЕ ХАРАКТЕРИСТИКИ РЯДОВ РАСПРЕДЕЛЕНИЯ

5.1. Понятие о вариации

При изучении процессов и явлений общественной жизни статистика встречается с разнообразной вариацией признаков, характеризующей отдельные единицы совокупности. Величина признака изменяется, колеблется под влиянием различных причин и условий. Чем разнообразнее условия, влияющие на размер данного признака, тем больше его вариация.

Дневная выработка рабочих двух бригад

| Номер бригады | Число рабочих | Дневная выработка деталей отдельных рабочих, шт. | Средняя дневная выработка |

| 75 90 78 82 93 86 | |||

| 65 122 84 70 105 58 |

Одна и та же средняя может характеризовать совокупность, в которой размеры вариации признака существенно отличаются друг от друга (табл.5.1). Как видно, средняя дневная выработка в обеих бригадах одинакова, хотя в первой бригаде средняя значительно меньше отличается от индивидуальных значений признака, чем во второй.

Следовательно, для всесторонней характеристики рядов распределения необходимы показатели, определяющие меру, степень колеблемости отдельных значений признака от средней, т.е. степень вариации, а также форму (тип) распределения, характеризующую ее закономерности.

5.2. Показатели вариации и способы их расчета

Размах вариации имеет недостаток, проявляющийся в том, что при вычислении R используется только крайние значения ряда распределения, и он не всегда правильно характеризует колеблемость признака.

В связи с тем, что каждое индивидуальное значение признака отклоняется от средней на определенную величину, мерой вариации может служить средняя из отклонений каждой отдельной варианты от их средней.

Такими показателями являются среднее линейное отклонение, дисперсия, среднее квадратическое отклонение.

б)Среднее линейное отклонение представляет собой среднюю из абсолютных значений отклонений индивидуальных значений признаков от их средней:

Недостаток среднего линейного отклонения в том, что оно берется без учета знака. Поэтому в статистике чаще используют дисперсию и среднее квадратическое отклонение.

в) Дисперсия и среднее квадратическое отклонение. Дисперсией называется средний квадрат отклонений индивидуальных значений признака от их средней величины

Дисперсия имеет очень большое значение в анализе. Однако ее применение как меры вариации в ряде случаев бывает не совсем удобным, потому что размерность дисперсии равна квадрату размерности изучаемого признака. Поэтому вычисляют среднее квадратическое отклонение, равное корню квадратному из суммы квадратов отклонений индивидуальных значений признака от их средней, т.е. из дисперсии

Сопоставление линейных или средних квадратических отклонений по нескольким совокупностям дает возможность определять степень их однородности в отношении того или иного признака. Чем меньше:R, d, σ 2 ,σ, тем совокупность более однородна, тем более типичной будет средняя величина.

г) Коэффициент вариации. Так как дисперсия и среднее квадратическое отклонение характеризуют абсолютный размер отклонений, то представляет интерес сопоставить среднее квадратическое отклонение с его средней величиной. Такой показатель называется коэффициентом вариации

Если взять отношение среднего линейного отклонения к средней арифметической, то получим линейный коэффициент вариации .

Отношение размаха вариации к средней арифметической называется коэффициентом осцилляции: .

Не нашли то, что искали? Воспользуйтесь поиском:

Понятие и виды средних величин

Существует 2 класса средних величин: степенные и структурные.

К структурным средним относятся мода и медиана, но наиболее часто применяются степенные средние различных видов.

Степенные средние величины

Степенные средние могут быть простыми и взвешенными.

Простая средняя величина рассчитывается при наличии двух и более несгруппированных статистических величин, расположенных в произвольном порядке по следующей общей формуле:

Взвешенная средняя величина рассчитывается по сгруппированным статистическим величинам с использованием следующей общей формулы:

Используя общие формулы простой и взвешенной средних при разных показателях степени m, получаем частные формулы каждого вида, которые будут далее подробно рассмотрены.

Средняя арифметическая

Например, студент сдал 4 экзамена и получил следующие оценки: 3, 4, 4 и 5. Рассчитаем средний балл по формуле средней арифметической простой: (3+4+4+5)/4 = 16/4 = 4.

Средняя арифметическая взвешенная имеет следующий вид:

Например, студент сдал 4 экзамена и получил следующие оценки: 3, 4, 4 и 5. Рассчитаем средний балл по формуле средней арифметической взвешенной: (3*1 + 4*2 + 5*1)/4 = 16/4 = 4.

Если значения X заданы в виде интервалов, то для расчетов используют середины интервалов X, которые определяются как полусумма верхней и нижней границ интервала. А если у интервала X отсутствует нижняя или верхняя граница (открытый интервал), то для ее нахождения применяют размах (разность между верхней и нижней границей) соседнего интервала X.

Средняя арифметическая применяется чаще всего, но бывают случаи, когда необходимо применение других видов средних величин. Рассмотрим такие случаи далее.

Средняя гармоническая

Средняя гармоническая применяется, когда исходные данные не содержат частот f по отдельным значениям X, а представлены как их произведение Xf. Обозначив Xf=w, выразим f=w/X, и, подставив эти обозначения в формулу средней арифметической взвешенной, получим формулу средней гармонической взвешенной:

Таким образом, средняя гармоническая взвешенная применяется тогда, когда неизвестны частоты f, а известно w=Xf. В тех случаях, когда все w=1, то есть индивидуальные значения X встречаются по 1 разу, применяется формула средней гармонической простой:

Средняя геометрическая

Средняя геометрическая применяется при определении средних относительных изменений, о чем сказано в теме Ряды динамики. Геометрическая средняя величина дает наиболее точный результат осреднения, если задача стоит в нахождении такого значения X, который был бы равноудален как от максимального, так и от минимального значения X.

Средняя квадратическая

Средняя квадратическая применяется в тех случая, когда исходные значения X могут быть как положительными, так и отрицательными, например при расчете средних отклонений.

Главной сферой применения квадратической средней является измерение вариации значений X, о чем пойдет речь позднее в этой лекции.

Средняя кубическая

Средняя кубическая применяется крайне редко, например, при расчете индексов нищеты населения для развивающихся стран (ИНН-1) и для развитых (ИНН-2), предложенных и рассчитываемых ООН.

Структурные средние величины

К наиболее часто используемым структурным средним относятся статистическая мода и статистическая медиана.

Статистическая мода

Если X задан дискретно, то мода определяется без вычисления как значение признака с наибольшей частотой. В статистической совокупности бывает 2 и более моды, тогда она считается бимодальной (если моды две) или мультимодальной (если мод более двух), и это свидетельствует о неоднородности совокупности.

Если X задан равными интервалами, то сначала определяется модальный интервал как интервал с наибольшей частотой f. Внутри этого интервала находят условное значение моды по формуле:

где Мо – мода;

ХНМо – нижняя граница модального интервала;

hМо – размах модального интервала (разность между его верхней и нижней границей);

fМо – частота модального интервала;

fМо-1 – частота интервала, предшествующего модальному;

fМо+1 – частота интервала, следующего за модальным.

Если размах интервалов h разный, то вместо частот f необходимо использовать плотности интервалов, рассчитываемые путем деления частот f на размах интервала h.

Статистическая медиана

Если X задан дискретно, то для определения медианы все значения нумеруются от 0 до N в порядке возрастания, тогда медиана при четном числе N будет лежать посередине между X c номерами 0,5N и (0,5N+1), а при нечетном числе N будет соответствовать значению X с номером 0,5(N+1).

Если X задан в виде равных интервалов, то сначала определяется медианный интервал (интервал, в котором заканчивается одна половина частот f и начинается другая половина), в котором находят условное значение медианы по формуле:

где Ме – медиана;

ХНМе – нижняя граница медианного интервала;

hМе – размах медианного интервала (разность между его верхней и нижней границей);

fМе – частота медианного интервала;

fМе-1 – сумма частот интервалов, предшествующих медианному.

Также как и в случае с модой, при определении медианы если размах интервалов h разный, то вместо частот f необходимо использовать плотности интервалов, рассчитываемые путем деления частот f на размах интервала h.

Показатели вариации

Размах вариации

Размах вариации – это разность между максимальным и минимальным значениями X из имеющихся в изучаемой статистической совокупности:

Недостатком показателя H является то, что он показывает только максимальное различие значений X и не может измерять силу вариации во всей совокупности.

Cреднее линейное отклонение

Например, студент сдал 4 экзамена и получил следующие оценки: 3, 4, 4 и 5. Ранее уже была рассчитана средняя арифметическая = 4. Рассчитаем среднее линейное отклонение простое: Л = (|3-4|+|4-4|+|4-4|+|5-4|)/4 = 0,5.

Вернемся к примеру про студента, который сдал 4 экзамена и получил следующие оценки: 3, 4, 4 и 5. Ранее уже была рассчитана средняя арифметическая = 4 и среднее линейное отклонение простое = 0,5. Рассчитаем среднее линейное отклонение взвешенное: Л = (|3-4|*1+|4-4|*2+|5-4|*1)/4 = 0,5.

Линейный коэффициент вариации

С помощью линейного коэффициента вариации можно сравнивать вариацию разных совокупностей, потому что в отличие от среднего линейного отклонения его значение не зависит от единиц измерения X.

В рассматриваемом примере про студента, который сдал 4 экзамена и получил следующие оценки: 3, 4, 4 и 5, линейный коэффициент вариации составит 0,5/4 = 0,125 или 12,5%.

Дисперсия

В уже знакомом нам примере про студента, который сдал 4 экзамена и получил оценки: 3, 4, 4 и 5, ранее уже была рассчитана средняя арифметическая = 4. Тогда дисперсия простая Д = ((3-4) 2 +(4-4) 2 +(4-4) 2 +(5-4) 2 )/4 = 0,5.

В рассматриваемом примере про студента, который сдал 4 экзамена и получил следующие оценки: 3, 4, 4 и 5, рассчитаем дисперсию взвешенную: Д = ((3-4) 2 *1+(4-4) 2 *2+(5-4) 2 *1)/4 = 0,5.

Если преобразовать формулу дисперсии (раскрыть скобки в числителе, почленно разделить на знаменатель и привести подобные), то можно получить еще одну формулу для ее расчета как разность средней квадратов и квадрата средней:

В уже знакомом нам примере про студента, который сдал 4 экзамена и получил следующие оценки: 3, 4, 4 и 5, рассчитаем дисперсию методом разности средней квадратов и квадрата средней:

Д = (3 2 *1+4 2 *2+5 2 *1)/4-4 2 = 16,5-16 = 0,5.

Cреднее квадратическое отклонение

Выше уже было рассказано о формуле средней квадратической, которая применяется для оценки вариации путем расчета среднего квадратического отклонения, обозначаемое малой греческой буквой сигма:

Еще проще можно найти среднее квадратическое отклонение, если предварительно рассчитана дисперсия, как корень квадратный из нее:

В примере про студента, в котором выше рассчитали дисперсию, найдем среднее квадратическое отклонение как корень квадратный из нее: .

Квадратический коэффициент вариации

В примере про студента, в котором выше рассчитали среднее квадратическое отклонение, найдем квадратический коэффициент вариации V = 0,707/4 = 0,177, что меньше критериального значения 0,333, значит вариация слабая и равна 17,7%.

![]()

Редизайн сайта мебели![]()

Разработка сайта услуг![]()

Редизайн сайта эвакуации

Для компаний полезно знать, как долго в среднем работают их сотрудники. Высокие значения среднего непрерывного стажа персонала обычно говорят о лояльности и уважении сотрудников к своей компании. Длительный стаж способствует снижению затрат на обучение и дополнительный наем персонала.

Ключевой вопрос, на который помогает ответить этот показатель — как долго наши сотрудники остаются лояльными по отношению к нашей компании?

Рассматриваемый ключевой показатель эффективности (КПЭ) дает понимание об уровне удовлетворенности персонала своим местом работы. Для оценки конкурентных преимуществ компании значение данного КПЭ можно сравнивать с аналогичными значениями компаний-лидеров в своей отрасли. Средний стаж непрерывной работы может рассчитываться как по отношению ко всему персоналу компании, так и по отношению к определенной категории сотрудников.

Как проводить измерения

Метод сбора информации

Данные для рассматриваемого КПЭ поступают из системы кадрового учета и включают сведения о дате поступления на работу каждого сотрудника и длительности его работы в компании.

Формула

Средний стаж непрерывной работы = Суммарный стаж всех штатных сотрудников / Общее количество штатных сотрудников

Средний стаж непрерывной работы сотрудников определенной категории = Суммарный стаж этих сотрудников / Общее количество сотрудников определенной категории

Данный показатель необходимо рассчитывать ежегодно или каждые шесть месяцев.

Источником данных служит система кадрового учета.

Так как данные предоставляются внешним поставщиком, их стоимость для вас равна нулю.

Целевые значения

Целевые значения могут быть основаны на обобщенных величинах. Последние данные (за 2010 г.), опубликованные Бюро по трудовой статистике США, показывают, что средний стаж наемных рабочих и служащих на одном месте составляет 4,4 года (4,6 года для муж чин и 4,2 года для женщин). Данные также показывают, что 29% работников в возрасте 16 лет и старше имеют стаж работы на одном месте 10 и более лет. Однако существует значительная разница и зависимости от отрасли, и, например, показатель среднего стажа работы в колл-центрах и гостиничном бизнесе заметно ниже, чем в других отраслях.

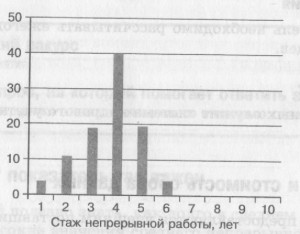

Пример. В качестве примера рассмотрим инжиниринговую компанию, чей штат насчитывает 100 человек. Распределение стажа соответствует представленному на рисунке и составляет: четыре человека со стажем в один год, 11 человек со стажем два года, 19 человек со стажем три года, 40 человек со стажем четыре года, 20 человек со стажем пять лет, четыре человека со стажем шесть лет, один человек со стажем но семь лет и один человек со стажем десять лет.

Средний непрерывный стаж = ((4 × 1)+ (11 × 2)+ (19 × 3)+ (40 × 4)+ (20 × 5)+ (4 × 6)+ (1 × 8)+ (1 × 10)) / 100 = 3,85 года

Замечания

Продолжительный средний стаж может также свидетельствовать о самоуспокоенности и расслабленности сотрудников, об отсутствии свежих идей в компании. Вот почему данный показатель необходимо анализировать совместно с показателем текучести кадров для более детального понимания ситуации.

Некоторые работники возвращаются в прежние компании после работы в других организациях. В этом случае расчет можно вести либо не учитывая предыдущий период работы, либо суммируя все периоды работы в компании. С точки зрения стратегии, последний подход более предпочтителен.

Автоматизированный расчет больничных в несколько кликов. Экономьте свое время.

Расчет и оформление больничного листа — постоянная головная боль бухгалтеров. В этой статье рассмотрим основные правила расчета больничного, минимальный размер пособия по временной нетрудоспособности, а также познакомим вас с инструкцией по использованию онлайн-калькулятора больничного.

Как рассчитать больничный в 2021 году

Перечислим основные правила, используемые в 2021 году для расчета больничного листа.

Пособие по временной нетрудоспособности выплачивается в следующем порядке:

- за счет средств страхователя — за первые три дня (только при заболевании или травме работника);

- за счет средств бюджета ФСС — за основной период, начиная с четвертого дня нетрудоспособности работника;

- за счет средств бюджета ФСС — с первого дня, при временной нетрудоспособности по причине ухода за ребенком, больным членом семьи или долечивание в санатории и т.п. (во всех случаях, кроме заболевания и травмы).

В 2020 году расширили число регионов, которые входят в пилотный проект ФСС, а с 2021 года по такой системе будет работать вся Россия. В пилотном проекте работодатель выплачивает больничные за первые три дня болезни, а далее выплаты производит ФСС. То есть не возмещает их работодателю позже, как это было раньше, а сразу делает за него. Аналогичный порядок действует с первого дня для больничного по уходу за больным членом семьи или по беременности и родам.

Расчетный период для пособия по временной нетрудоспособности — последние два календарных года. Эти два года предшествуют текущему, в котором наступила временная нетрудоспособность. Для больничных в 2021 году — это 2020 и 2019 годы. Если в одном из расчетных годов сотрудник был в отпуске по беременности и родам либо в отпуске по уходу за ребенком, можно заменить эти годы на другие предшествующие календарные годы или год по заявлению сотрудника. Заменять можно, только если пособие от этого вырастет.

Для расчета средней зарплаты берутся все выплаты, на которые начислялись страховые взносы на ВНиМ. Но нужно учитывать предельную базу для начисления, в 2019 году — 865 000 рублей, в 2020 — 912 000 рублей. Чтобы рассчитать средний дневной заработок, сумму заработка за два расчетных года делим на 730 — число дней в двух годах.

СДЗ = Заработок сотрудника за расчетный период / 730

Если в расчетном периоде у сотрудника не было заработка или среднемесячная зарплата оказалась меньше МРОТ, то при расчетах нужно исходить из минимальной оплаты труда — 12 792 рублей в 2021 году с учетом районного коэффициента (если он установлен). То есть сумма среднего заработка сотрудника за расчетный период составит минимум 24 МРОТ или 307 008 рублей.

Есть еще ряд случаев, в которых больничный будет рассчитываться исходя из МРОТ в качестве наказания. Так, больной не должен нарушать режим, предписанный врачом, и пропускать медицинские осмотры и экспертизы. Если болезнь или травма получена в результате опьянения, то пособие рассчитывается по МРОТ за весь период нетрудоспособности.

Оплата больничного листа в 2021 году

Пособие выплачивают за календарные дни, то есть за весь период нетрудоспособности, на который был выдан больничный лист. Есть несколько исключений, их полный перечень содержится в п. 1 статьи 9 № 255-ФЗ от 29.12.2006. Размер пособия зависит от страхового стажа сотрудника:

- если стаж меньше 6 месяцев — размер пособия за месяц приравнивается к размеру МРОТ с учетом районных коэффициентов, установленных в регионе или местности;

- если стаж меньше 5 лет — размер пособия составляет 60% от среднего заработка;

- если стаж работника от 5 до 8 лет — размер больничного составляет 80% от среднего заработки;

- если стаж превышает 8 лет — размер больничного составляет 100% от среднего заработка.

Если сотрудник прекратил работу в организации, но в течение 30 дней после увольнения утратил трудоспособность из-за травмы или заболевания, ему нужно выплатить 60% от среднего заработка. Информацию о зависимости размера пособия от стажа в разных случаях смотрите в ст. 7 №255-ФЗ от 29.12.2006.

Стаж рассчитывайте по данным трудовой книжки. В него входит работа по трудовому договору; государственная гражданская, муниципальная, военная и иная служба; деятельность ИП и другая деятельность, во время которой лицо было застраховано на случай временной нетрудоспособности или материнства.

Калькулятор больничного листа в 2021 году онлайн

Для быстрого расчета больничного листа воспользуйтесь бесплатным онлайн-калькулятором от сервиса Контур.Бухгалтерия. Подсчеты займут всего пару минут.

- Введите данные о периоде и причине нетрудоспособности из больничного листа и поставьте отметку, если было установлено нарушение режима со стороны сотрудника.

- Укажите данные по доходам работника за последние 2 года, районный коэффициент и коэффициент занятости, если сотрудник работает не полный день.

- Укажите страховой стаж и получите сумму пособия с учетом страхового стажа.

Пример расчета больничного листа в 2021 году

В 2020 году вводили правило, при котором больничное пособие за полный месяц не могло быть меньше МРОТ, но в 2021 году оно работать не будет. Зато сохранится вот какой — сравнивать фактический среднедневной заработок нужно будет с МРОТ с учетом районного коэффициента.

Кроме того, размер МРОТ на 2021 год изменится и составит 12 792 рубля. Предельный заработок для базы по взносам на 2019 год — 865 000 рублей, на 2020 год — 912 000 рублей. Если вы рассчитаете пособие с большей суммы, ФСС не возместит вам затраты. Количество дней в расчетном периоде — 730. Рассмотрим пример расчета больничного в 2021 году.

Иванов Иван Петрович болел с 11 по 25 января 2021 года. Его страховой стаж 7 лет, расчетный период для исчисления пособия — 2019 и 2020 годы.

Шаг 1. Считаем заработок Иванова за предыдущие два года. В 2019 году он составил 720 000 рублей, а в 2020 году — 850 000 рублей. Обе суммы ниже допустимых лимитов (815 000 и 865 000 рублей соответственно), значит берем для расчета фактические суммы. Таким образом, в расчетном периоде его заработок составляет 1 570 000 рублей.

Шаг 2. Найдем средний дневной заработок: 1 570 000 разделим на 730. Получим 2 150 рублей 68 копеек.

Шаг 3. Определим средний дневной размер пособия с учетом стажа. Стаж составляет 7 лет, значит размер больничного пособия составит 80% от среднего дневного заработка: 1 720 рублей 54 копейки.

Шаг 4. Сумма пособия к выплате: дневной размер пособия умножаем на число дней нетрудоспособности: 1 720,54 × 15 = 25 808 рублей 1 копейки.

Каков минимальный и максимальный размер пособия по нетрудоспособности в 2021 году

Если работник за два предыдущих года не имел заработка, или средний заработок был ниже МРОТ, то при расчете пособия применяется МРОТ. Рассмотрим пример расчета больничного на 15 дней со средним заработком ниже минимальной оплаты труда.

Шаг 1. МРОТ умножим на число месяцев расчетного периода: 12 792 × 24 = 307 008 рублей.

Шаг 2. Делим эту сумму на число дней в двух годах: 307 008 / 730 = 420 рублей 56 копеек.

Шаг 3. Средний дневной размер пособия с учетом стажа: 420,56 × 80 % = 336 рублей 45 копеек.

Шаг 4. Тогда сумма пособия для выплаты составит: 346,45× 15 = 5 196 рублей 75 копеек.

Законом установлен порядок расчета максимальной суммы, на основе которой можно рассчитать пособие работнику. В 2021 году дневной размер пособия по временной нетрудоспособности не может быть больше 2 434,25 рубля.

865 000 + 912 000 = 1 777 000 / 730 = 2 434,25 рубля.

Учитывайте это для работников, зарплата которых за последние два года в среднем была больше 74 000 рублей в месяц.

Компании и индивидуальные предприниматели должны уплачивать взносы на страхование за своих сотрудников (ИП — также за себя). Перечисляя платежи в бюджет, они становятся страхователями для физлиц. Эта обязанность установлена, в частности, Федеральным законом от 15.12.2001 № 167-ФЗ и Федеральным законом от 29.12.2006 № 255-ФЗ. Страхователями также являются арбитражные управляющие, нотариусы, адвокаты и др. (ст. 6 № 167-ФЗ, ст. 2.1 № 255-ФЗ). Отдельные физлица могут по своему желанию уплачивать страховые взносы, например, самозанятые граждане (ст. 29 № 167-ФЗ).

Страховой стаж — это сумма периодов, в течение которых в бюджет направлялись взносы по соответствующему виду страхования, и других периодов, перечисленных в законодательных актах. Показатель страхового стажа важен для определения размеров следующих выплат гражданину:

- страховая пенсия по старости;

- пособия по временной нетрудоспособности (больничные) и по беременности и родам.

Страховой стаж при пенсионном страховании

Уже с рождения физлицу открывается индивидуальный счет в Пенсионном фонде. На этом счете фиксируются все платежи по пенсионному страхованию, внесенные работодателем или другим лицом, в том числе, самим гражданином. Тот период, в течение которого проходила оплата взносов в ПФР, и будет составлять основную часть страхового стажа при расчете пенсии.

Важно!

Существует ограничение размера страхового стажа, начиная с которого физлицо имеет право получать страховую пенсию по старости. До 2015 года условием получения пенсии был пятилетний срок страхового стажа. К 2024 году требуемый для получения пенсии стаж составит 15 лет (ст. 8 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях»). В настоящее время продолжается переходный период по увеличению минимального периода страхового стажа:

| Год назначения пенсии | Минимальный страховой стаж |

|---|---|

| 2020 | 11 лет |

| 2021 | 12 лет |

| 2022 | 13 лет |

| 2023 | 14 лет |

| 2024 и позже | 15 лет |

Расчет пенсии, положенной гражданину, производится на основе индивидуального пенсионного коэффициента. Его величина, в свою очередь, зависит от страхового стажа.

Правила подсчета страхового стажа для целей пенсионного страхования устанавливаются Федеральным законом № 400-ФЗ «О страховых пенсиях», а также Постановлением Правительства РФ от 02.10.2014 № 1015 «Об утверждении Правил подсчета и подтверждения страхового стажа для установления страховых пенсий». Страховой стаж работника включает в себя не только трудовую деятельность, но и другие периоды жизни. Полный перечень указан в статье 12 Федерального закона № 400-ФЗ. Приведем в качестве примера некоторые из них:

- военная служба;

- периоды нахождения на больничном и получения соответствующего пособия;

- период получения пособия по безработице;

- период ухода одного из родителей за ребенком до достижения им полутора лет (не больше шести лет в общей сумме);

- срок пребывания под стражей или в местах заключения лиц, привлеченных к уголовной ответственности необоснованно и др.

Необходимо учесть, что такие периоды нельзя включать в страховой стаж, если перед ними или после них за физлицо не уплачивались страховые взносы в ПФР.

Сотрудник может вести трудовую деятельность по совместительству. В этом случае страховые взносы будут выплачиваться каждым страхователем. Однако в страховой стаж может быть включен только один из периодов. Период для подсчета страхового стажа берется на основании заявления физлица.

Если гражданин работал за рубежом, и этот период был учтен при определении пенсии в другой стране, такой срок не включается в страховой стаж.

Страховой стаж по соцстрахованию

Периоды уплаты страховых взносов на соцстрахование формируют основную часть страхового стажа, учитываемого при расчете пособий:

- Пособие по беременности и родам.

Если стаж женщины меньше шести месяцев, размер ежемесячного пособия не может быть больше МРОТ (ст. 11 Федерального закона от 29.12.2006 № 255-ФЗ), который с 2020 года составляет 12 130 руб. Если отработанный срок больше или равен одному полугодию, выплаты будут исчисляться исходя из 100 % среднего заработка.

- Пособие по временной нетрудоспособности.

В зависимости от величины страхового стажа определяется размер пособия:

- стаж до 5 лет — пособие определяется как 60 % среднего заработка;

- стаж от 5 лет до 8 лет — 80 % среднего заработка;

- стаж от 8 лет и больше — 100 % среднего заработка.

При подсчете выплат по больничному также действует ограничение в 6 месяцев страхового стажа: менее этого срока пособие начисляется в сумме не выше МРОТ.

Порядок подсчета стажа для определения пособий по беременности и родам и больничных установлен ст. 16 Федерального закона от 29.12.2006 № 255-ФЗ и Приказом Минздравсоцразвития России от 06.02.2007 № 91. В стаж идут периоды отчисления взносов, а также другие периоды, перечисленные в части I Приказа.

В отличие от пенсионного страхования, при соцстраховании в стаж не входят периоды работы по ГПХ. Есть и другие расхождения между данными видами страхового стажа. Например, при соцстраховании не учитываются периоды официальной безработицы, необоснованного содержания под стражей и др.

В чем отличие страхового стажа от трудового

Термин «трудовой стаж» в текущей практике используется достаточно редко. До 2002 года он использовался при расчете пенсионных выплат. Его главное отличие от страхового стажа заключается в отсутствии связи с уплатой страховых взносов в ПФР. Величина трудового стажа зависит только от трудовой деятельности, т. е. того периода, который отражен в трудовой книжке физического лица. Сейчас трудовой стаж используется при определении стажа гражданина в период до 1 января 2002 года, периода работы в сложных климатических условиях, при определении льгот и надбавок и в некоторых других случаях.

Трудовой стаж может отличаться по количеству лет от страхового. Например, гражданин работал по трудовому договору в течение 5 лет. После увольнения он 2 года вел деятельность в качестве ИП, а после этого в течение трех лет работал по договору ГПХ также с уплатой страховых взносов. В этом случае трудовой стаж физлица будет равен только 5 годам — время официального трудоустройства. А страховой стаж составит 5 + 2 + 3 = 10 лет — срок, в течение которого в бюджет поступали взносы.

Почему важно правильно рассчитывать страховой стаж

Неправильный подсчет стажа может повлечь за собой претензии со стороны уполномоченных органов. Так, период работы сотрудника в организации отражается в форме СЗВ-СТАЖ, ежегодно сдаваемой в ПФР. За указание недостоверных сведений на предприятие-работодателя выставляется штраф — 500 руб. за каждого застрахованного работника. Кроме того, предусматривается штраф и для должностных лиц — от 300 до 500 руб.

Что касается стажа для целей соцстрахования — от него зависят размеры пособий. Следовательно, искажение срока работы физлица может привести к ошибке в расчетах. В результате сумма, заявленная к возмещению из ФСС, будет некорректной. Если неверный стаж завысит размер пособия, при обнаружении ошибки появится недоимка по страховым взносам. Недоимка в свою очередь влечет обязанность уплачивать штраф и пени в бюджет. Также, если неверно будет указан страховой стаж в реестре ПВСО в регионах-участниках проекта «Прямые выплаты», то региональное отделение ФСС неправильно рассчитает сумму пособия.

Как считать страховой стаж, если работник откажется от бумажной трудовой книжки

Как быть, если в 2020 году работник подаст заявление о том, что просит предоставлять сведения о его трудовой деятельности в электронном виде? В этом случае надо выдать работнику его бумажную трудовую книжку и сообщить, что теперь именно он несет ответственность за ее сохранность. В статье 65 Трудового Кодекса есть небольшое изменение: в число документов, которые работник предъявляет при приеме на работу, входит не только трудовая книжка, но «и/или сведения о трудовой деятельности». Такие же изменения ожидаются и в Приказе Минздравсоцразвития № 91, который и определяет, как и на основании каких документов рассчитывается страховой стаж. Напомним, что сведения о трудовой деятельности работник может получить от работодателя (там будет информация только о последнем месте работы), а также в многофункциональном центре, Пенсионном фонде и в личном кабинете на сайте госуслуг. Работодатель в свою очередь будет получать эту информацию только из рук лица, которое устраивается на работу. После выполнения расчетов и занесения страхового стажа в личную карточку Т-2 документы возвращают работнику. Сведения о трудовой деятельности в составе новой отчетности СЗВ-ТД также будут участвовать в порядке формирования страхового стажа для назначения пособий.

Калькулятор страхового стажа

Вы можете определить свой страховой стаж или стаж своих сотрудников, заполнив необходимые поля онлайн-калькулятора.

- Рассчитаем стаж для целей пенсионного страхования. Предположим, гражданин

Ефим Скворцов проработал один месяц в ООО «Кофе и снеки», а затем пошел на воинскую службу, где находился в период с мая 2015 по апрель 2016 года. Затем после трех месяцев поиска работы (без оформления пособия по безработице) он был официально трудоустроен в ООО «Лобстер и кальмар». На данном предприятии он отработал в течение двух лет и трех месяцев. После этого он принял решение вести бизнес самостоятельно и зарегистрировался в качестве ИП. На 30 января 2020 года был сделан расчет страхового стажа.

В калькулятор следует внести все периоды, определенные ст. 10 и 11 Федерального закона № 173-ФЗ.

- С 02.04.2015 по 30.04.2015 — 29 дн.

- С 01.05.2015 по 30.05.2016 — 1 г. 1 мес.

- С 01.08.2016 по 31.10.2018 — 2 г. 3 мес.

- С 01.11.2018 по 30.01.2020 — 1 г. 3 мес.

В результате мы получим страховой стаж физического лица, в нашем случае, он равен 4 года, 7 месяцев, 29 дней.

Иногда точные даты начала/окончания трудоустройства или иных периодов могут быть неизвестны. Например, в трудовой книжке указан срок — «2009-2012». В этом случае за дату нужно принять 1 июля соответствующего года. Если же известны месяцы, но без конкретного числа, при подсчете стажа в калькулятор следует указать 15-е число.

- Приведем другой пример и рассчитаем страховой стаж для определения пособия по временной нетрудоспособности.

Видеограф Вячеслав Дейнеко принес бухгалтеру больничный лист за период с 20 по 25 января 2020 года. Данные трудовой книжки:

- с 1 января 2015 года по 20 августа 2015 года Дейнеко работал в ООО «Отличная Перспектива»;

- с 24 августа 2015 года по 25 августа 2016 года — в ООО «Новые Горизонты»;

- с 29 августа 2017 года по 1 сентября 2017 года — в ООО «Свежие Идеи»;

- с 12 сентября 2017 года по настоящее время работает в ООО «Лучший Результат».

Помните, что стаж рассчитывается на день, который предшествует дню наступления болезни, то есть в нашем примере на 19 января 2020 года. Введем периоды для расчета в онлайн-калькулятор и получим следующий расчет:

- с 01.01.2015 по 20.08.2015 — 0 г. 7 мес. 20 дн.

- с 24.08.2015 по 25.08.2016 — 1 г. 0 мес. 3 дн.

- с 29.08.2017 по 01.09.2017 — 0 г. 0 мес. 4 дн.

- с 12.09.2017 по 19.01.2020 — 2 г. 4 мес. 8 дн.

Страховой стаж Вячеслава Дейнеко составляет 4 года 5 дней, соответственно, при расчете пособия средний дневной заработок надо умножить на 60 %.

Читайте также: