Как принять на работу иностранца в 1с

Опубликовано: 17.09.2024

Пользователю Зарплата и Управление персоналом заранее требуется обратить внимание на тот факт, что регистрация сотрудников, являющихся иностранными гражданами происходит так же, как и с россиянами, за исключением правил внесения некоторых сведений. К таковым относятся следующие аспекты:

- ФИО физических лиц-иностранцев могут быть введены с использованием латиницы. Также в данном случае допускается пропуск пункта с отчеством, при его отсутствии в документе, удостоверяющем личность гражданина (рис 1).

- При отсутствии у сотрудника страхового свидетельства обязательным будет его получение. Для этого необходимо подать соответствующую анкету в Пенсионный Фонд России в формате АДВ-1.

- Место рождения. Внесение выполняется по следующей цепочке: государство, регион, район, населенный пункт. При заполнении обязательно необходимо вносить все реквизиты в именительном падеже. При этом они должны полностью соответствовать данным из основного документа. Для бывших республик Советского Союза внесение страны не требуется. Если район пребывал в республиканском подчинении, её название вносится в поле Область. При отсутствии возможности соблюдения всех требований к внесению нужно выбрать пункт Особое место рождения. Важно: в данном случае, название делится на несколько частей, каждая из которых вписывается в отдельную строку в соответствии с вышеописанными требованиями.

- Гражданство. Необходимо указать то государство, в котором сотрудник родился и которое указано в его удостоверении личности. При отсутствии гражданства нужно выбрать соответствующий пункт.

- Индивидуальный Номер Налогоплательщика в государстве. Он необходим для справки 2-НДФЛ.

- Удостоверение личности. Оно выбирается в графе Вид документа, где на выбор доступно сразу несколько разновидностей. Прочие реквизиты вносятся строго в соответствии с данными из указанного документа.

- Контактная информация. К таковой относятся адреса проживания гражданина, а также его номера телефонов. Заграничные адреса вносятся только для физ. лиц, не являющихся налоговыми резидентами России и для иностранцев. При заполнении адреса в отдельную графу вносится государство постоянного места жительства. Последующая запись адреса выполняется в произвольной форме. В данном случае также допустимо использование латиницы. Завершить процедуру можно посредством выбора кнопки ОК.

Используя кнопку Печать в 1С ЗУП можно составить и распечатать стандартный трудовой договор с рассматриваемым сотрудником. Также на выбор доступны договоры для дистанционных рабочих или сотрудников микропредприятий. Для сотрудников-иностранцев в печатаемом договоре дополнительно отображается информация, касающаяся разрешения на трудовую деятельность, имеющихся условий проживания, а также возможностей для получения медицинской помощи.

Вопрос найма иностранных работников регулируется гл. 50.1 ТК РФ.

Во-первых, будущий сотрудник предоставляет своему потенциальному работодателю пакет документов, который является необходимым для оформления трудовых отношений. Этот пакет включает следующие документы: паспорт, виза, миграционная карта, разрешение на работу или патент (для временно проживающих граждан), трудовая книжка (если ее нет, то работодатель должен ее завести), страховое свидетельство государственного пенсионного страхования (если это первое место работы у иностранца, то работодатель должен оформить СНИЛС), договор (полис) добровольного медицинского страхования, действующий на территории РФ (для временно пребывающих иностранцев), документ об образовании или о квалификации.

Во-вторых, после предоставления пакета документов иностранцем происходит формирование трудового соглашения. В обязательном порядке работодатель должен проинформировать миграционную службу о принятии нерезидента на работу.

Следом происходит формирование необходимой кадровой документации, ознакомление нового сотрудника со всеми требуемыми нормативными документами внутреннего характера, проведение инструктажа и прохождение медосмотра, если того требует профессия или должность принимаемого на работу иностранного гражданина.

Настройки «1С:Бухгалтерии 8»

В программе порядок регистрации приема на работу иностранных граждан совпадает с российским, но имеется ряд отличий в заполнении некоторых данных.

Запись ФИО иностранных физических лиц можно осуществлять при помощи букв латинского алфавита, кроме этого, можно пропустить заполнение отчества, если оно не указано в документе, удостоверяющем личность. Если прибывший вновь сотрудник-иностранец не имеет страхового свидетельства, то получить его он может после обработки ПФР анкеты застрахованного лица (форма АДВ-1), переданной страхователем.

При принятии на работу сотрудника-иностранца кадровому работнику организации необходимо внести его данные в программу.

В меню выбираем «Справочники» – «Зарплата и кадры» – «Сотрудники». Нажимаем на кнопку «Создать». Заполняем поля: ФИО, дата рождения, пол. Записываем сотрудника и нажимаем на ссылку «Принять на работу», заполняем все имеющиеся поля. Для сохранения данных необходимо нажать кнопку «Провести и закрыть».

Далее заполняем «Личные данные» нового сотрудника:

место рождения. Здесь необходимо заполнить все поля, после чего нажать кнопку «ОК»;

гражданство страны. Заполнятся в соответствии с документом, удостоверяющим личность;

ИНН в стране гражданства. Данное поле необходимо заполнить для формирования справки 2-НДФЛ;

документ, удостоверяющий личность. В поле «Вид документа» необходимо выбрать именно тот документ, который удостоверяет личность сотрудника, и заполнить оставшиеся поля;

адреса и телефоны. В этом разделе указывается контактная информация сотрудника. Обязательно заполняется поле «Адрес за пределами РФ», так как сотрудник, который устраивается на работу, является иностранным гражданином. Для сохранения личных данных сотрудника-иностранца необходимо нажать кнопку «ОК».

Далее нажимаем ссылку «Налог на доходы», где в обязательном порядке выбираем статус налогоплательщика (нерезидент) и указываем, с какого числа установлен данный статус, ведь он влияет на расчет НДФЛ (рис. 1). Налоговая ставка по НДФЛ для нерезидентов составляет 30% в отношении всех доходов, которые они получают, за исключением лишь некоторых доходов, указанных в п. 3 ст. 224 НК РФ. Следует обратить внимание на то, что налоговые вычеты не применяются для физических лиц, которые не являются налоговыми резидентами. Нажимаем кнопку «ОК» для сохранения данных.

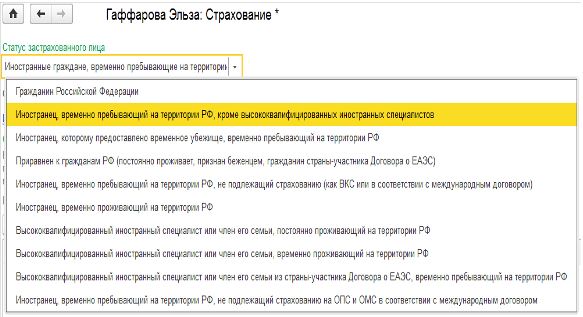

Заполняем оставшуюся ссылку «Страхование», где из предложенного списка выбираем статус застрахованного лица в соответствии с представленными документами. Также указываем дату, с которой действуют сведения о страховом статусе. Данный статус непосредственно влияет на расчет страховых взносов. Для того чтобы сохранить введенные данные, нажимаем кнопку «ОК».

Все необходимые данные о приеме на работу сотрудника-иностранца введены, для записи сотрудника нажимаем кнопку «Записать и закрыть».

Весь остальной учет ведется по аналогии с учетом принятия на работу граждан РФ.

Поможем разобраться, как оформить иностранца в 1С:ЗУП. Первая консультация бесплатно!

Доработаем 1С:ЗУП по оформлению иностранцев. Гарантию на услуги прописываем в договоре!

Прием на работу иностранных граждан зачастую вызывает беспокойство, поскольку требуемый перечень документов при оформлении в штат и дальнейшем расчете налогов и взносов здесь длиннее, а значит, и допустить ошибку проще. Поэтому подробно разберем прием иностранца в 1С 8.3 на примере программы 1С:ЗУП.

Подготовительные работы - что нужно знать?

Согласно ФЗ №115 «О правовом положении иностранных граждан в Российской Федерации» иностранные граждане имеют три статуса:

- Временно пребывающие на территории РФ;

- Временно проживающие на территории РФ;

- Постоянно проживающие на территории РФ.

В свою очередь каждую из этих категорий разделим на подкатегории, поскольку состав требуемых для приема на работу документов для них различен.

1-я категория. Временно пребывающие безвизовые иностранцы, имеющие или официальный статус беженца, или получившие временное убежище, или лица, являющиеся гражданами какой-либо страны Евразийского союза (коротко ЕАЭС): Армения, Беларусь, Казахстан, Киргизия. Данные иностранцы приравниваются к россиянам в трудовых правах, и трудовые отношения с ними оформляются по главному перечню документов, список которых приведен в ст. 65 ТК РФ.

2-я категория. Временно пребывающие безвизовые иностранцы из стран СНГ: Украина, Узбекистан, Таджикистан, Молдова, Азербайджан, лица без гражданства, проживающие в Латвии и Эстонии и ранее состоявшие в гражданстве СССР, а также граждане из стран Европы: Хорватия, Босния и Герцеговина, Сербия, Черногория, Республика Македония.

По данной категории сотрудников, помимо главного перечня документов, требуется наличие действующего патента, оформленного в том же регионе, что и организация. Если в патенте указана специальность, то оформлять работника можно только по заданной профессии. Проверить патент работодатель может на официальном сайте МВД.

3-я категория. Временно пребывающие визовые иностранцы из всех остальных стран, не вошедших в категории 1 и 2. В процесс оформления рабочего приглашения для данной категории иностранцев организация вовлечена с самого начала. Физлицо въезжает на территорию РФ с готовой рабочей визой, оформленной в консульстве РФ. При необходимости проверка разрешения на работу осуществляется на сайте МВД.

По временно пребывающим гражданам Китайской Народной Республики и Социалистической Республики Вьетнам действует законодательство государства постоянного проживания. Они не подлежат страхованию в системе ОПС Российской Федерации, и взносы в Пенсионный фонд с их выплат не исчисляются.

При приеме временно проживающих и постоянно проживающих работодателю нужно внимательно отнестись к проверке срока действия документов, подтверждающих разрешение на нахождение на территории РФ.

Каждый из перечисленных категорий может относиться к высококвалифицированным специалистам. Важным условием, отличающим высококвалифицированных специалистов от остальных, является размер заработной платы, который должен составлять не менее 167 000 руб. После выполнения всех необходимых проверок можно приступить к вводу данных в систему 1С 8 ЗУП.

Как оформить иностранца при приеме на работу – инструкция

Возможность оформления первого сотрудника-иностранца в системе ничем не ограничена, то есть устанавливать какие-либо особые настройки не нужно, но если у вас останутся вопросы по настройке 1С:ЗУП 8.3, обратитесь к нашим специалистам, оставив заявку на сайте или по телефону. Мы с радостью вам поможем.

Начнем с заполнения карточку физ. лица. Вводить данные необходимо кириллицей, поскольку мы живем на территории Российской Федерации и всю налоговую отчетность по сотрудникам должны предоставлять на русском языке.

Полное имя человека может состоять из разного набора составных частей, как, например, у гражданина Испании – Гарсия Фернандо их два, а у гражданина Германии – Претцелль Маркус Хорст Хубертус – четыре. В случае, когда элементов всего два – это фамилия и имя, когда их больше, система все «лишнее» помещает в отчество.

Рис.1 Заполнение карточки физлица

В разделе «Страхование» необходимо указать один из перечисленных выше статусов иностранца.

Рис.2 Страхование иностранца

Выбранный страховой статус влияет на размер отчислений в Фонды (в конце статьи подробнее об этом).

В разделе «Налог на доходы» требуется задать налоговый статус физ. лица. Если физ. лицо фактически находится в России менее 183 календарных дней в течение 12-ти следующих подряд месяцев, то лицо признается нерезидентом и налог исчисляется по ставке 30% (п. 2 ст. 207, п. 3 ст. 224 НК РФ). Данное правило не применимо в отношении высококвалифицированных специалистов (ст. 13.2 Закона №115-ФЗ) и сотрудников, работающих на основании патента (ст. 13.3 Закона №115-ФЗ) (см. конец статьи).

Рис.3 Статус высококвалифицированного налогоплательщика

Если, согласно нормам ст. 227.1 НК РФ, в отношении сотрудника применяется патентная система налогообложения, то в поле «Статус» необходимо указать – «Нерезидент, работающий по найму на основании патента». Определять его налоговый статус на каждую дату выплаты дохода не нужно, поскольку согласно Письму Минфина России от 07.04.2011 г. №03-04-06/6-79 иностранцы, работающие на основании патента, входят в список исключений.

Также в разделе «Уведомление на авансовые платежи по патентам» можно указать реквизиты уведомления на зачет авансовых платежей.

Рис.4 Реквизиты уведомления на зачет авансовых платежей

Далее оформляем прием на работу по привычной схеме, в разделе «Работа» в карточке физического лица. Подробную инструкцию по приему на работу в 1С 8.3 ЗУП можно найти также на нашем сайте.

Рис.5 Оформление

Если по физ. лицу важно проконтролировать какую-либо информацию спустя время, то следует воспользоваться функцией напоминания, которая доступна для активации в разделе «Администрирование – Органайзер».

Рис.6 Органайзер

Рис.7 Установка напоминания

Если специфика кадрового учета в вашей организации требует большего, чем стандартные настройки, и вам требуется доработка 1С:Зарплата и управление персоналом, обратитесь к нашим специалистам. Мы предоставляем услуги доработки и сопровождения не только самой программы, но также разрабатываем нестандартные планы обмена, то есть интеграции ЗУП с любыми решениями.

Важные моменты по трудовому взаимодействию с иностранными сотрудниками

Чтобы организация имела возможность привлекать иностранцев к работе, она должна быть зарегистрирована в УМВ МВД в качестве работодателя, у которого трудятся иностранные граждане, и конечно, в таком случае возможна постановка работодателем сотрудника на миграционный учет.

За неуведомление или несвоевременное уведомление госструктур о приеме на работу (увольнении) иностранного гражданина установлены штрафы. По нормам ст. 18.15 КоАП РФ неуведомление приравнивается к незаконному привлечению иностранца к трудовой деятельности.

Также работодатель обязан подавать уведомления об исполнении обязательств об оплате труда (вознаграждения) иностранцу – высококвалифицированному специалисту.

По сотрудникам, работающим на основании патента, работодатель должен контролировать своевременное выполнение авансовых платежей работником на сайте МВД, или при большом штате и большой текучке кадров прибегнуть к услуге миграционного аудита сторонней организацией.

Краткая справочная информация по расчету налоговых отчислений и страховых взносов

Страховые взносы

По высококвалифицированным специалистам (постоянно и временно проживающим), временно проживающим и постоянно проживающим иностранцам, а также временно пребывающим иностранцам, имеющим официальный статус беженца или получившим временное убежище, или являющихся гражданами какой-либо страны ЕАЭС, организация уплачивает 22% на ОПС (обязательное пенсионное страхование) до достижения предельной базы (1 292 000 рубля в 2020), и 10% после достижения базы. На ОСС (обязательное социальное страхование) – 2,9% до достижения предельной базы (912 000 рублей в 2020).

После достижения предельной базы оплата в ОСС не производится. И 5,1% на ОМС по всем перечисленным сотрудникам в этом пункте, кроме высококвалифицированных специалистов. Поскольку организация уплачивает налог на ОСС, Фонд социального страхования возвращает компании все пособия: декретные, детские, больничные и так далее.

По остальным временно пребывающим иностранцам организация уплачивает 22% на ОПС (обязательное пенсионное страхование) до достижения предельной базы (1 292 000 рубля в 2020), и 10% после достижения базы. На ОСС (обязательное социальное страхование) – 1,8% до достижения предельной базы (912 000 рублей в 2020). После достижения предельной базы оплата в ОСС не производится. ФСС по таким сотрудникам возвращает только больничные и только спустя 6 месяцев после того как на их зарплату стали начислять 1,8%. Поэтому при увольнении иностранного сотрудника предоставьте ему справку о том, что какое-то время начисляли на его зарплату 1,8%. Эта справка ему пригодится по новому месту работы.

Высококвалифицированные специалисты (временно пребывающие) не облагаются страховыми взносами. Налог НС ПЗ организация оплачивает по всем категориям сотрудников.

Консультации по оформлению иностранцев

Поможем разобраться, как оформить иностранца в 1С:ЗУП. Первая консультация бесплатно!

Прием на работу сотрудников-иностранцев сопряжен с некоторыми особенностями налогообложения и отчетности. Эксперты 1С рассказывают, каким образом определить налоговый статус работника-иностранца в целях НДФЛ и зарегистрировать в «1С:Зарплате и управлении персоналом 8» редакции 3; как отразить в программе изменение налогового статуса и рассчитать НДФЛ по разным ставкам; как использовать расширенные возможности «1С:Зарплаты и управления персоналом 8 КОРП» (ред. 3) для учета НДФЛ.

Налоговый статус физлица

При исчислении НДФЛ следует в первую очередь уделять внимание вопросу не гражданства, а резидентства. Налоговое резидентство определяется принадлежностью физического лица к налоговой системе государства. Понятия валютного, миграционного, любого другого и налогового резидента отличаются.

Понятие налогового резидента определено в статье 207 НК РФ. Это физическое лицо, фактически находящееся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. При этом требований о непрерывности течения указанных 183 дней положения НК РФ не содержат (письма Минфина России от 15.02.2017 № 03-04-05/8334, от 01.09.2016 № 03-04-05/51258, от 26.04.2012 № 03-04-06/6-123, ФНС России от 30.08.2012 № ОА-3-13/3157@).

Статус налогового резидента обеспечивает применение льгот и вычетов при исчислении налога с доходов во всех странах. Сотрудник может оказаться налоговым резидентом одновременно нескольких государств или, наоборот, быть везде налоговым нерезидентом.

Правила определения налогового статуса в разных странах различаются. Во избежание двойного налогообложения между большинством стран заключаются соответствующие соглашения, предусматривающие освобождение от налогов, зачет, налоговый вычет и др. налоговые льготы.

Статья 232 НК РФ предусматривает, что налоговый агент может не удерживать НДФЛ, если доход выплачивается резиденту иностранного государства, с которым у РФ заключено международное соглашение. Например, резидент иностранного государства может получать доходы на территории РФ. Аналогично нерезидент РФ может получать доходы за рубежом. В соответствии с такими соглашениями НДФЛ на доходы от российских компаний, полученные за рубежом, налоговые нерезиденты РФ не платят, но включают в декларацию о доходах (по форме 3-НДФЛ).

Ставки НДФЛ у нерезидентов

Доходы физических лиц, не являющихся налоговыми резидентами Российской Федерации, могут облагаться по ставкам 0, 13, 15, 30 %, в зависимости от источника и вида дохода, а также и статуса налогоплательщика-нерезидента (ст.ст. 207, 224 НК РФ).

Предусмотрены исключения из этого правила:

1. НДФЛ в размере 13 % удерживается с доходов нерезидентов от осуществления трудовой деятельности:

- в качестве высококвалифицированного специалиста в соответствии с Федеральным законом от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»;

- участниками Государственной программы по оказанию содействия добровольному переселению в Российскую Федерацию соотечественников, проживающих за рубежом, а также членами их семей, совместно переселившимися на постоянное место жительства в РФ;

- гражданами или лицами без гражданства, признанными беженцами или получившими временное убежище на территории РФ в соответствии с Федеральным законом от 19.02.1993 № 4528-1 «О беженцах»;

- иностранными гражданами стран-участников Договора о ЕАЭС (Беларуси, Казахстана, Армении, Киргизии);

- работающими по найму на основании патента в соответствии со статьей 227.1 НК РФ.

2. НДФЛ в размере 15 % удерживается с доходов нерезидентов в виде дивидендов от долевого участия в деятельности российских организаций.

Статус резидента РФ обеспечивает применение ставок НДФЛ:

Только для физических лиц с налоговым статусом резидента РФ доступно применение налоговых льгот и вычетов.

Сотруднику, заключающему с работодателем трудовой договор или договор гражданско-правового характера, следует подтвердить свой статус налогового резидента. Налоговый агент несет ответственность за правильность определения статуса физического лица, а также за расчет и уплату НДФЛ. Если физлицо не представляет запрашиваемые документы о времени его пребывания в РФ, налоговый агент вправе рассчитать налог в порядке, предусмотренном для нерезидентов, то есть по ставке 30 % (см. письмо Минфина России от 12.08.2013 № 03-04-06/32676).

На самом деле, ставка НДФЛ может быть и 3, 5, 6, 7, 10, 12, 15 и др. процентов для некоторых доходов физлиц (дивиденды, доходы по ценным бумагам, авторские вознаграждения), не являющихся налоговыми резидентами РФ. Ставка НДФЛ может быть установлена международным договором, а в соответствии с пунктом 1 статьи 7 НК РФ нормы международных договоров Российской Федерации имеют приоритет по сравнению с нормами НК РФ.

Работодатель может самостоятельно проверить налоговый статус сотрудника, сформировав запрос в ИФНС с помощью сервиса 1С-Отчетность (рис. 1).

Рис. 1. Подготовка заявления о подтверждении статуса налогового резидента РФ

Для того чтобы учесть все возможные ставки НДФЛ, в программе «1С:Зарплата и управление персоналом 8» редакции 3 предусмотрена регистрация налогового статуса налогоплательщика в карточке сотрудника по ссылке Налог на доходы в поле Статус (рис. 2).

Рис. 2. Статус налогоплательщика

В поле Установлен с указывается дата налогового периода, начиная с которой действует выбранный статус. Историю изменения статуса налогоплательщика можно посмотреть по одноименной ссылке.

Пользователь может указать один из следующих статусов:

- Резидент;

- Нерезидент;

- Высококвалифицированный иностранный специалист;

- Член экипажа судна, зарегистрированного в Российском международном реестре судов;

- Участник программы по переселению соотечественников;

- Беженец или получивший временное убежище на территории РФ;

- Гражданин страны-участника Договора о ЕАЭС;

- Нерезидент, работающий по найму на основании патента.

Если статус налогового резидента не подтвержден ИФНС по установленной форме, то следует определить, есть ли у нерезидента основания для установки исключительного статуса, обеспечивающего применение ставки НДФЛ 13 % к «зарплатным» доходам. В общем случае устанавливается статус Нерезидент, и НДФЛ исчисляется по ставке 30 %.

Как зарегистрировать налоговый статус налогоплательщика-физлица в «1С:Зарплате и управлении персоналом 8» ред. 3

Одновременное применение разных ставок НДФЛ в зависимости от вида дохода физлица

Под трудовой деятельностью иностранного гражданина понимается работа в России на основании трудового или гражданско-правового договора на выполнение работ, оказание услуг (ст. 2 Федерального закона от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»). Однако НК РФ не уточняет, что именно относится к доходам от трудовой деятельности. Поэтому работодателю не всегда ясно, по какой ставке следует удерживать НДФЛ с тех или иных выплат данной категории сотрудников.

Пример 1

| Сотруднику-нерезиденту РФ С.С. Горбункову, имеющему Статус «Высококвалифицированный иностранный специалист» и работающему по трудовому договору, в январе 2018 года начислены: оклад 100 000 руб., дивиденды 100 000 руб., оплачен абонемент в фитнес-клуб 100 000 руб. |

Оплата по окладу, отпускные, оплата листка нетрудоспособности и командировки однозначно относятся к трудовой деятельности, и НДФЛ исчисляется по ставке 13 %.

Дивиденды не относятся к доходам от трудовой деятельности, и ставка НДФЛ составляет 15 %. Ставка НДФЛ на натуральный доход по оплате абенемента в фитнес-клуб составляет 30 %.

Соответственно, в январе исчислен НДФЛ в размере: 13 000 руб., 15 000 руб. и 30 000 руб (рис. 3).

Рис. 3. Справка 2-НДФЛ

Рис. 4. Печатная форма справки 2-НДФЛ

Изменение налогового статуса физлица

Если сотрудник выезжает за пределы России, то он может потерять статус налогового резидента РФ. Налоговое резидентство РФ не прерывается, если физлицо выезжает не более чем на полгода за пределы РФ для лечения или обучения (п. 2 ст. 207 НК РФ). Не прерывается оно и в ряде других случаев, перечисленных в НК РФ. Например, при выезде за пределы территории РФ для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

С другой стороны, любой нерезидент (в том числе Высококвалифицированный иностранный специалист; Член экипажа судна, зарегистрированного в Российском международном реестре судов; Участник программы по переселению соотечественников; Беженец или получивший временное убежище на территории РФ; Гражданин страны-участника Договора о ЕАЭС; Нерезидент, работающий по найму на основании патента), прожив на территории Российской Федерации 183 дня за последние 12 месяцев, становится налоговым резидентом.

При определении налогового статуса физического лица необходимо учитывать 12-месячный период, определяемый на дату получения им дохода, в том числе начавшийся в одном налоговом периоде (календарном году) и продолжающийся в другом налоговом периоде (календарном году) (письмо Минфина России от 26.04.2012 № 03-04-06/6-123). В течение года налоговые агенты (работодатели) вычисляют статус налогоплательщика на дату фактического получения дохода в соответствии с нормами статьи 223 НК РФ (письмо ФНС России от 30.08.2012 № ОА-3-13/3157@).

Начиная с месяца, в котором изменился статус налогоплательщика, ранее удержанный НДФЛ по ставке 30 % засчитывается в счет уплаты налога по ставке 13 %.

Если по окончании года (налогового периода) остался незачтенный налог, то его возврат осуществляет налоговый орган по месту жительства (учета) физического лица (п. 1.1 ст. 231 НК РФ). Для этого налогоплательщик должен подать налоговую декларацию, а также документы, подтверждающие его статус налогового резидента РФ (письма Минфина России от 27.02.2018 № 03-04-06/12086, от 26.09.2017 № 03-04-06/62127, № 03-04-06/62126, от 15.02.2016 № 03-04-06/7958, от 15.04.2014 № 03-04-06/17166, от 03.10.2013 № 03-04-05/41061, от 15.11.2012 № 03-04-05/6-1301, от 16.04.2012 № 03-04-06/6-113, ФНС России от 09.06.2011 № ЕД-4-3/9150, от 05.09.2011 № ЕД-2-3/738@).

Этот подход справедлив и тогда, когда в течение налогового периода сотрудник был переведен из головной организации в обособленное подразделение (письмо Минфина России от 23.12.2014 № 03-04-06/66648).

Для этого налогоплательщик должен представить в налоговый орган декларацию по форме 3-НДФЛ, а также документы, подтверждающие статус резидента РФ в этом налоговом периоде (см. письма Минфина России от 16.01.2013 № 03-04-06/4-11, от 09.08.2012 № 03-04-06/6-230, от 21.09.2011 № 03-04-06/6-226, ФНС России от 22.10.2012 № АС-3-3/3797@, от 14.08.2012 № ЕД-3-3/2898@, от 21.03.2012 № ЕД-3-3/910@).

Изменение налогового статуса в «1С:Зарплате и управлении персоналом 8» (ред. 3)

Изменение налогового статуса сотрудника при наступлении этого факта следует отразить в карточке сотрудника по ссылке Налог на доходы, указав в поле Установлен с дату налогового периода, начиная с которой статус изменяется. Перерасчет НДФЛ происходит автоматически.

Пример 2

| С 01.02.2018 года сотрудник С.С. Горбунков, имеющий Статус «Высококвалифицированный иностранный специалист» и работающий по трудовому договору (см. Пример 1), стал резидентом. |

В этом случае автоматически пересчитывается НДФЛ на прочие доходы (рис. 5). НДФЛ, излишне начисленный на натуральный доход, отображается в документе Начисление заработной платы за февраль 2018 года в сумме 17 364 руб. Вычеты на детей применяются с января 2018 года.

Рис. 5. Перерасчет НДФЛ в документе «Начисление заработной платы»

Обратите внимание, автоматический перерасчет НДФЛ по дивидендам не предусмотрен в программе. Пользователи могут самостоятельно ввести документ Перерасчет НДФЛ в разделе Налоги и взносы. По кнопке Заполнить НДФЛ пересчитывается автоматически (рис. 6).

Рис. 6. Документ «Перерасчет НДФЛ»

Как изменить налоговый статус налогоплательщика-физлица в «1С:Зарплате и управлении персоналом 8» ред.3

Расширенные возможности «1С:Зарплаты и управления персоналом 8 КОРП» по учету НДФЛ

Учет ставок НДФЛ по международным договорам

Версия КОРП программы «1С:Зарплата и управление персоналом 8» редакции 3 предоставляет расширенные возможности по учету НДФЛ. В соответствии с международными договорами РФ во избежание двойного налогообложения в программе можно зарегистрировать доход нерезидентов РФ в виде дивидендов, доходов по ценным бумагам, авторским вознаграждениям и исчислить НДФЛ по указанным ставкам 3, 5, 6, 7, 10, 12, 15 %.

Ряд международных договоров предусматривает дробную ставку налога (4,5 %, 7,5 %, 13,5 %). Однако действующие в настоящее время электронные форматы отчетов 2-НДФЛ и 6-НДФЛ не предусматривают возможности передачи таких данных. Поэтому в программе указанные ставки не поддерживаются.

При этом в документе Дивиденды появляется возможность выбрать ставку НДФЛ по международному договору: 5, 10 или 12 %. В документе Договор авторского заказа аналогично можно выбирать ставку налога из вариантов 3, 5, 6, 7, 10, 15 %. НДФЛ исчисляется автоматически по указанной ставке.

Новые ставки можно указать и в документе Операция учета НДФЛ. Отчеты 2-НДФЛ и 6-НДФЛ корректно отражают указанные ставки НДФЛ и автоматически заполняются по зарегистрированным в программе данным.

Учет доходов в обособленных подразделениях за пределами РФ

В соответствии с Налоговым кодексом РФ (пп. 6 п. 3 ст. 208 НК РФ) доход, полученный сотрудниками, работающими в обособленных подразделениях, территориально расположенных за пределами РФ, считается доходом, полученным от источников за пределами Российской Федерации.

Согласно пункту 1 статьи 207 НК РФ лица, получающие доход из таких источников и не являющиеся при этом налоговыми резидентами Российской Федерации, не считаются налогоплательщиками НДФЛ.

Для поддержки такого требования законодательства в программе в карточке обособленного подразделения (в справочниках Подразделения и Организации) следует в поле Территориальные условия указать ЗАГР (территория за пределами РФ). Все доходы сотрудников-нерезидентов (с налоговым статусом Нерезидент) таких подразделений не будут облагаться НДФЛ.

Программа «1С:Зарплата и управление персоналом 8 КОРП» редакции 3 содержит инструменты для интеграции с рекрутинговыми сайтами, осуществления электронного интервью по методике Светланы Ивановой, проведения курсов с использованием системы электронного обучения, учета ДМС и медосмотров, настройки чат-бота и многое другое.

Выбирая программу «1С:Зарплата и управление персоналом 8 КОРП» редакции 3 при переходе с предыдущих редакций, пользователь получает комплексное готовое решение по учету кадров, расчету зарплаты и управлению персоналом, позволяющее эффективно реализовывать кадровую политику организации.

Обо всех возможностях «1С:Зарплаты и управления персоналом 8 КОРП» редакции 3 эксперты 1С рассказывали в 1С:Лектории 14.06.2018. Подробнее см. в 1С:ИТС. Видеозапись доступна для просмотра всем желающим.

Если Вы ведете учет иностранных работников, то Вам просто необходим дополнительный модуль «Миграционный учет»

Напоминаем, что на сайте публикуется дополнение к конфигурации ЗУП, позволяющее расширить типовые возможности.

Разберемся как оформить иностранца 1С ЗУП. В ходе осуществления своей деятельности организация может нанимать сотрудников, имеющих не только гражданство РФ, но и других государств.

Ознакомьтесь с видео-версией данной статьи:

Для трудоустройства нанимаемый сотрудник должен предоставить работодателю набор документов. Сюда относится паспорт, миграционную карту, визу, трудовую книжку, если она уже имеется с предыдущего места работы. В ином случае последнюю нужно завести. Также должен быть мед. полис, СНИЛС и данные о квалификации, и образовании нанимаемого сотрудника. Более подробно с порядком приема иностранных работников можно ознакомиться в гл. 50.1 трудового кодекса РФ.

После того, как все вышеуказанные документы будут предоставлены, работодатель формирует трудовое соглашение и далее обязан сообщить о том, что работник принят в миграционную службу.

В программе принятие на работу иностранных сотрудников происходит практически так же, как и в случае россиян, но есть свои нюансы. К примеру, допускается ввод инициалов и фамилии латинскими буквами. Также допускается оставлять поле с отчеством пустым, при условии отсутствия его в документе, удостоверяющем личность работника.

Переходим в справочник “Сотрудники” из раздела “Кадры” и создаем нового сотрудника.

Далее перейдем к заполнению личных данных. Для этого в шапке формы нажмем на гиперссылку “Личные данные”. Заполняем поле с местом рождения. Далее указываем гражданство страны, в котором гражданин родился и документ удостоверяющий личность. В нашем примере это иностранный паспорт. Далее указываем контактную информацию. Это адрес проживании и адрес за пределами РФ. При наличии телефонов для оперативной связи указываем их.

Далее возвращаемся в окно с ФИО сотрудника и в шапке переходим по гиперссылке “Страхование”. Здесь будем указывать статус застрахованного работника, который будет выбираться из списка. Также необходимо указать дату, с которой будет действовать страховка. Данные будут заполнятся в соответствии с документами, которые предоставил работник. Исходя из статуса будет осуществляться расчет страховых отчислений и наличие определенных ссылок в шапке. Также если иностранный работник является инвалидом, то это следует указать в пункте “Сведения об инвалидности”.

Возвращаемся в главное окно и переходим по ссылке “Налог на доходы”. Здесь зададим статус налогоплательщика.

Пройдя по ссылке “Образование, квалификация” можно внести сведения об образовании сотрудника, профессии, а также ученых званиях и степенях.

Далее переходим по ссылке “Выплаты, учет затрат”. Здесь выбирается как будет происходить выплата зарплаты данного сотрудника. При необходимости указываем вариант отображения транзакций по бухучету, если он отличается от того, который используется в организации.

После внесения всех данных остается сохранить карточку нового сотрудника. Далее остается оформить документ “Прием на работу”. Сделать это можно непосредственно из карточки сотрудника.

В документе появится новая вкладка “Дополнительно”, где необходимо будет заполнить соответствующие поля, информация из которых будет отражаться в трудовом договоре.

Читайте также: