Как рассчитать зарплату по окладу с северным и районным коэффициентом

Опубликовано: 17.09.2024

При размещении вакансий на сайтах служб занятости, при приеме нового сотрудника работодатель указывает величину заработной платы. В действительности же указанная сумма может быть иной.

На сумму заработной платы, кроме оклада, влияет и ряд иных факторов, таких как дни, которые были отработаны сотрудником, различные надбавки и другие. Полезно знать, как рассчитать зарплату по окладу, чтобы убедиться в правильности ее начисления.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь через онлайн-консультант справа или звоните по телефонам бесплатной консультации :

Общие положения

Отношения между наемным рабочим и нанимателем регламентируются Трудовым кодексом (от 30.12.2001 № 197-ФЗ, действующая редакция от 03.07.2016, с изменениями и дополнениями, вступающими в силу с 01.01.2017).

- расчеты по заработной плате с работниками должны производиться в установленные сроки;

- обязательно своевременное и правильное начисление зарплаты работнику при учете различных вычетов и удержаний;

- обязательно производить отчисления в установленном размере во внебюджетные фонды;

- необходима правильная статистическая и налоговая отчетность.

Таким образом, ТК РФ обеспечивает право каждого работающего гражданина на полное и своевременное получение зарплаты не ниже МРОТ, которая бы обеспечивала достойную жизнь ему и его семье.

- Постановление Правительства РФ № 922 от 24.12.2007 (действует редакция от 10.12.2016) «Об особенностях порядка исчисления средней заработной платы»;

- Федеральный закон от 07.11.2011 № 306-ФЗ (в редакции от 03.07.2016, с изменениями от 19.12.2016) «О денежном довольствии военнослужащих и предоставлении им отдельных выплат»;

- Постановление Госкомстата РФ от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты»;

- Федеральный закон от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» в редакции от 28.12.2016 (ст. 12);

- Налоговый кодекс РФ от 31.07.1998 № 146-ФЗ (часть 1) и от 05.08.2000 № 117-ФЗ (часть 2) в редакции от 28.12.2016;

- Федеральный закон от 06.12.2011 № 402-ФЗ (в редакции от 23.05.2016) «О бухгалтерском учете».

Что учитывают при расчете?

- Сумма НДФЛ берется из зарплаты работника, а отчисления на страховые цели делаются на средства нанимателя.

- Работник может получать авансовые выплаты.

- Работник может иметь обязанности по оплате алиментов или иных платежей в порядке исполнительного производства.

- Работник может получать также различные надбавки, коэффициенты и премии.

В связи с этими обстоятельствами сумма оплаты труда работника уменьшается или увеличивается.

Как рассчитать размер зарплаты, зная оклад?

- из оклада;

- из отработанных дней;

- из НДФЛ.

Допустим, что ни наемному рабочему не начисляют никакие дополнительные выплаты, ни он не имеет никаких дополнительных обязательств. Тогда формула расчета суммы оплаты труда выглядит так:

Оклад/рабочих дней в расчетном месяце*отработанных работником дней – 13%*(Оклад/рабочих дней в расчетном месяце*отработанных работником дней).

При расчете размера оплаты труда за полный месяц количество дней, которые были отработаны, = числу рабочих дней за месяц.

Пример.

Оклад Красовской И.И. составляет 20000. Сумма, полученная ею на руки, составит:

20000-13%*20000=17400 рублей.

Хотя обычно таких простых расчетов суммы оплаты труда не встречается, так как работники получают различные дополнительные выплаты, матпомощь и т. д.

Допустим, что при тех же условиях Савельева В.А. получает премию размером 20% от оклада. Тогда:

20000+4000=24000 рублей – размер оплаты труда за месяц

24000 – 13%*24000=20880 рублей – получит Савельева В.А.Допустим, что Есьман А.Е. при тех же условиях имеет еще и право на налоговый вычет в размере 800 рублей. Тогда:

20000+4000=24000 рублей – размер оплаты труда за месяц

24000-800=23200 – налоговая база

23200*13%=3016 рублей – сумма НДФЛ

24000-3016=20984 рублей – получит Есьман А.Е. на руки.

Как начисляется заработная плата по окладу за неполный месяц?

Пример.

Оклад Михеевой А.Ф. составляет 20000 рублей. В этом месяце 23 рабочих дня. Михеева А.Ф. в этом месяце взяла 4 дня без сохранения денежного содержания. Получается, что отработанных дней – 19.

Тогда размер оплаты труда Михеевой А.Ф.:

20000/23*19-13%*(20000/23*19)=14373,91 рублей.

Допустим, что при тех же условиях Амелин М.Д. получает премию размером 20% от оклада. Тогда:

20000+4000=24000 рублей – заработная плата Амелина М.Д. за месяц

24000/23*19=19826,09 рублей – размер оплаты труда за отработанные дни без учета НДФЛ

19826,09 – 13%*19826,09=17248,7 рублей – получит Амелин М.Д.

Допустим, что Микешину Д.Г. при тех же условиях предоставляется право на налоговый вычет, который составляет 800 рублей. Тогда:

1) 20000+4000=24000 рублей – сумма оплаты труда за месяц

2)24000/23*19=19826,09 рублей – оплата труда за отработанные дни без учета НДФЛ

3) 19826,09-800=19026,09 рублей – налоговая база

4)19026,09*13%=2473,39 рублей – НДФЛ

5)19826,09-2473,39=17352,7 рублей – получит Микешин Д.Г. на руки.

Как считается оплата труда по часам?

Ставка оплаты труда работников за час рассчитывается, чтобы оплачивать переработки, ночные смены и т.д.

Такой подсчет производится с учетом того времени, за который следует оплатить работу.

Почасовая оплата рассчитывается по норме рабочих часов данного месяца (определяется по производственному календарю): тариф за месяц (ставка)/норма часов за месяц.

Пример.

Оклад работника составляет 20000 р. Норма часов в месяц – 160 ч., работник отработал 165.

Тогда:

20000/160=125 рублей/час – часовая ставка

165 – 160 = 5 часов – переработка125*2*1,5+125*3*2=1125 рублей – оплата переработанных часов (по ТК РФ первые 2 часа сверх нормы оплачиваются в полуторном размере, а остальные – в двойном).

Следовательно, за месяц работник получит 21125 рублей.

Расчет с северными и районными надбавками

Северная и районная надбавки начисляются тем гражданам, которые работают вахтой или дистанционно.

Эти надбавки применимы к окладу, доплате за вредные условия, за выслугу лет, классный чин, ученую степень, премии, 13 зарплате.

Все про 13 зарплату читайте в нашей статье.

Не применяются они к командировочным, отпускным, больничным, матпомощи, единовременным выплатам.

Пример.

Ильин Л.Л. работает в Воркуте. Ему 34 года. Его оклад 30000 рублей. Дополнительно он получил: премию в 10000 рублей и матпомощь по случаю рождения дочери 5000 рублей.

Для Воркуты районный коэффициент – 1,6, максимальный северный коэффициент – 80%.

Районный коэффициент: (30000+10000)*60% = 24000 рублей

Северный коэффициент: (30000+10000)*30%=12000 рублей (так как северная надбавка для Воркуты начисляется по 10 % по истечении 6 мес. и каждые последующие полгода работы до уровня 60%, затем – 10 % за год до получения 80%).

Всего Ильин Л.Л. получит: 30000+10000+24000+12000+5000=81000 рублей.

Расчет оклада из размера заработной платы

Чтобы узнать размер оклада, нужно из полученной на руки суммы вычесть премию и оставшуюся сумму разделить на 0,87 (так получится оклад без НДФЛ).

Пример.

Коротков П.Н. получил 23000 рублей. Его премия в этом месяце 5000 рублей. Значит, его оклад = (23000-5000)/0,87=20700 рублей.

Зная, как посчитать причитающуюся вам сумму, гораздо проще отстоять свои права в случае их нарушения работодателем.

Расчет зарплаты для чайников в видео-курсе:

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

Масштабы нашей страны предполагают, что некоторым согражданам приходится не только жить, но и трудиться в сложных климатических условиях. Чтобы компенсировать погодные «неудобства» законодательно предусмотрены северные надбавки и районные коэффициенты. Разбираемся, что это такое и когда применяется.

Районный коэффициент: на кого рассчитан, порядок применения

Как мы уже сказали, расчет зп в районе Крайнего Севера имеет свою особенность. Оклад работников увеличивается на районный коэффициент и северную надбавку.

Напомним, районный коэффициент (РК) — это повышающий финансовый индекс оплаты труда граждан, работающих в местностях с тяжелыми климатическими условиями.

В настоящее время РК применяется на юге Восточной Сибири, в дальневосточных городах и в районах Крайнего Севера (а также в субъектах, которые к ним приравнены).

Районный коэффициент начисляется работнику с первого и до последнего дня работы по трудовому договору или договору ГПХ. РК предусмотрен как для штатных специалистов, так и для совместителей, сезонных работников, вахтовиков (статьи 285 и 302 ТК РФ).

Важно!

Если в компании дистанционно трудится сотрудник, проживающий в районе КС, его зарплату необходимо увеличить за счет районного коэффициента и процентной надбавки.

Если работодатель не располагает информацией о месте жительства работника (= месте выполнения трудовых обязанностей дистанционным сотрудником), с этим работником необходимо заключить дополнительное соглашение к трудовому договору, в котором указать место жительства.

Районный коэффициент начисляется на следующие виды доходов сотрудников:

-

и другие выплаты работникам, привязанные к МРОТ;

- оклад и тарифная ставка;

- доплаты и надбавки (например, это могут быть премии, надбавка за стаж, квалификацию и пр.);

- «вредные» надбавки и доплаты за работу в опасных условиях (согласно СОУТ);

- больничные и пенсионные выплаты;

- з/пл сотрудников, работающих по совместительству или договорам ГПХ;

- другие выплаты работникам, прописанные в коллективном договоре конкретной организации.

Размер РК определен правительством нашей страны. Субъекты РФ, в которых эти коэффициенты применяются, вправе устанавливать свои РК, более высокие (ст. 316 ТК РФ). А вот снижать повышающий коэффициент нельзя. К слову, компании этим правилом часто пренебрегают.

Пример 1

В регионе, в котором осуществляет хозяйственную деятельность ООО «Аленка», РК равен 1,7. Руководство общества локальным нормативным актом намерено снизить коэффициент до 1,5. Данное действие недопустимо.

Пример 2

Сотрудник получает зарплату, равную региональному МРОТ (напомним, региональная «минималка» всегда выше федеральной). Главный бухгалтер компании начисляет РК, ориентируясь на федеральный МРОТ. Данная ситуация недопустима, начислять коэффициент необходимо на региональный МРОТ.

Выплата РК не производится:

- при расчете отпускных;

- на незапланированную в уставе или коллективном договоре материальную помощь, носящую нерегулярный характер;

- на премии, которые не предусмотрены ЛНА;

- на командировочные расходы в области, не принадлежащие к особым регионам;

- на северные надбавки.

При начислении оплаты по листку нетрудоспособности РК не применяется, кроме таких ситуаций:

- период страхового стажа меньше 6 месяцев;

- полученный размер среднего заработка меньше МРОТ;

- нарушен больничный режим;

- заболевание наступило из-за нахождения работника в нетрезвом виде.

Северная надбавка: где применяется, порядок начисления

Особой категорией повышающих выплат является северная надбавка. Она распространяется на районы Крайнего Севера (КС): острова Северного Ледовитого океана, Берингова и Охотского морей, Якутии, Камчатки, Чукотского АО, Мурманской и Магаданской и др., а также на области, приравненные к районам КС.

Расчет северной зарплаты регламентируется ФЗ-№ 4520-1 и ТК РФ . СН выплачивается в виде добавочных процентов на оклад или тарифную ставку, без учета РК и выслуги лет, не начисляется на матпомощь и компенсации.

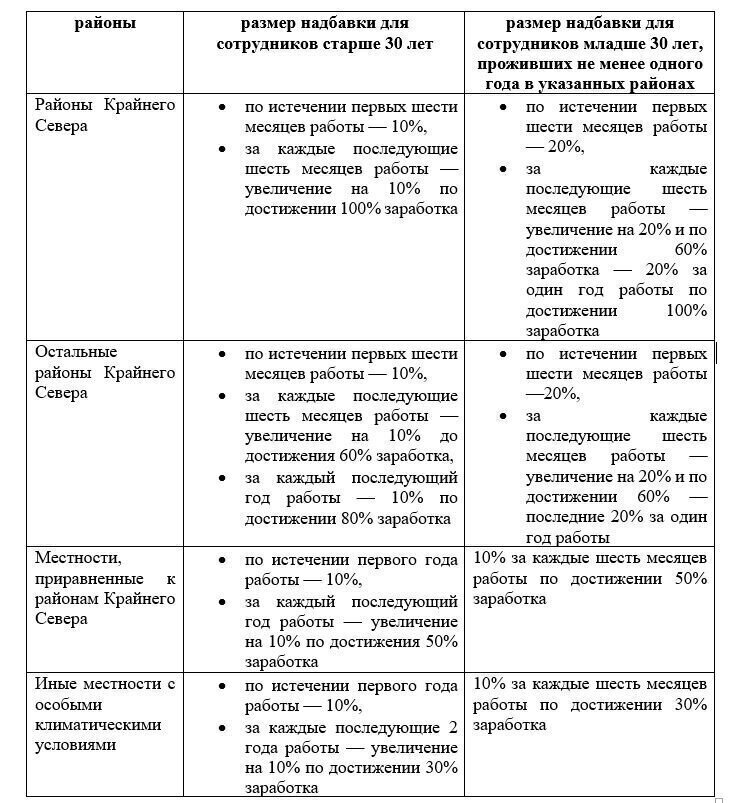

Размер ежемесячной СН зависит от конкретной местности, в которой работник осуществляет трудовую деятельность. Так, выделяется 4 группы районов, различаемых по степени тяжести климатических условий:

- Первая группа (северная надбавка составляет 100% к окладу) — районы Крайнего Севера с особенно тяжелыми природно-климатическими условиями (Чукотский АО, Корякский АО, острова Северного Ледовитого океана и др.).

- Вторая группа (северная надбавка составляет 80% к окладу) — прочие районы Крайнего Севера (Ямало-Ненецкий АО, Республика Саха, Хабаровский край и др.).

- Третья группа (северная надбавка составляет 50% к окладу) — местности, которые приравнены к районам КС (Архангельская область, Республика Коми, Сахалинская область и др.).

- Четвертая группа (северная надбавка составляет 30% к окладу) — иные территории со сложными климатическими условиями (Иркутская область, Республика Коми, южные районы Дальнего Востока).

Важно!

На северную надбавку имеют право только граждане, проживающие и работающие в регионах со сложными климатическими условиями. Например, если гражданин прожил 20 лет в Ямало-Ненецком АО (группа прочих районов КС) и не трудился там, а потом переехал во Владимир, то СН ему не положена.

Сотруднику, который только начинает трудовую деятельность в районах КС, максимальный размер СН устанавливается не сразу.

Как видно из таблицы, надбавка молодым специалистам начисляется в ускоренном темпе.

Иногда бухгалтерам нелегко определить формулу расчета зарплаты с северными надбавками.

Трудности вызывает нестандартная ситуация, например, когда работник переехал из одного региона с неблагоприятными условиями в другой.

При этом требуется перерасчет СН, её размер формируется на основе суммарного стажа гражданина в районе с особым климатом.

Важно!

Расчет зарплаты с применением районных коэффициентов и северных надбавок требует высокой квалификации и внимательности бухгалтера-расчетчика. Ошибки, малый опыт и некомпетентность зарплатного специалиста — повод задуматься о передачи данной области бухучета на аутсорсинг

На обслуживании в 1C-WiseAdvice есть клиенты с обособленными подразделениями в различных регионах России, в том числе и в районах Крайнего Севера. Расчет зарплаты с коэффициентами и северными надбавками стали для нас рутинными процессами. Мы умеем считать надбавку и в нестандартных ситуациях. Например, когда работник несколько лет проработал в регионе первой группы, а потом переехал в регион другой тарифной группы.

Как рассчитать зарплату по окладу? Для этого разберемся с терминологией и поймем, чем оклад отличается от зарплаты. Затем соберем необходимые исходные данные и подставим их в формулу. Из каких документов взять информацию и в каком порядке произвести расчет, узнайте из нашего материала.

Что такое оклад по Трудовому кодексу

Термин «оклад», а также сопутствующие ему определения «базовый оклад», «должностной оклад» и «заработная плата» расшифрованы в ст. 129 ТК РФ. Чтобы понять, как рассчитать размер зарплаты из оклада, и применить подходящую формулу, разберемся с этими терминами:

На основании приведенных в ТК РФ определений оклад представляет собой минимальную фиксированную денежную сумму, которую работодатель обязан заплатить сотруднику за каждый отработанный месяц при условии выполнения возложенных на него должностных обязанностей.

Заработная плата — более расширенное понятие, включающее помимо оклада различные доплаты, бонусы и премии, на которые работник имеет право.

Оклад и заработная плата совпадают по величине в том случае, если за полностью отработанный расчетный месяц сотруднику помимо оклада не будут начислены компенсационные и стимулирующие выплаты.

Заработную плату можно рассчитывать не только исходя из оклада, но и на основе тарифной ставки — фиксированного размера оплаты труда за выполнение нормы труда определенной сложности за единицу времени (час, день, декаду, месяц) без учета компенсаций и доплат.

Формулы расчета зарплаты по окладу и исходя из тарифной ставки отличаются. Далее расскажем, как правильно рассчитать зарплату по окладу.

Как правильно собрать исходные данные для расчета заработной платы

Для расчета заработной платы по окладу собираются исходные данные:

- о размере оклада;

- количестве рабочих дней в расчетном месяце;

- количестве отработанных дней в месяце;

- выплатах, положенных работнику помимо оклада.

Откуда эти данные взять?

Размер оклада

Оклады по каждой должности отражаются в штатном расписании:

Кроме того, размер оклада должен быть указан в трудовом договоре:

А также отражен в приказе о приеме на работу:

Количество рабочих дней в расчетном месяце

Подсчет рабочих дней для каждого месяца производится на основе производственного календаря. Этот показатель зависит от продолжительности рабочей недели: с понедельника по пятницу (пятидневка) или в другом режиме (например, с рабочей субботой):

Количество отработанных дней в расчетном месяце

Этот показатель для расчета зарплаты по окладу берется из табеля учета рабочего времени или иного документа, с помощью которого на предприятии учитываются отработанные дни, дни отдыха и иные периоды (командировки, отсутствие по болезни, прогулы, отпуска и т. д.).

Выплаты, положенные работнику помимо оклада

Премии, доплаты, компенсации, бонусы и иные выплаты, на которые может рассчитывать работник помимо оклада, устанавливаются в трудовых договорах, соглашениях, приказах или иных внутрифирменных НПА (коллективном договоре, положении об оплате труда и т. д.).

Базовая расчетная формула

Базовая формула для расчета заработной платы по окладу выглядит так:

С помощью базовой формулы можно рассчитать зарплату, если в расчетном месяце сотрудник не получает премии и иные выплаты в дополнение к окладу.

Расчет з/п по окладу продемонстрируем на примере.

Сотрудники ООО «Корнет» работают в режиме пятидневки. В положении об оплате труда ООО «Корнет» указано, что сотрудникам компании ежемесячно выплачивается премия в размере 15% от оклада. Но есть ограничение: премия не выплачивается, если сотрудник в расчетном месяце не выполнил производственный план и/или получил дисциплинарное взыскание.

Дворник Самойлов П. Г. в январе 2021 года получил выговор за прогул. В результате из 15 рабочих дней в январе (по производственному календарю для пятидневной рабочей недели) он отработал только 14. Его оклад, согласно утвержденному на 2021 год штатному расписанию, составляет 16 250 руб.

Учитывая, что в расчетном месяце Самойлову П. Г. не выплачиваются никакие дополнительные суммы стимулирующего или компенсационного характера, для расчета зарплаты можно применить базовую формулу:

З/п = 16 250 руб. / 15 дн. × 14 дн. = 15 166,66 руб.

В такой сумме будет начислена зарплата Самойлову П. Г. за январь 2021 года.

Базовой формулой можно воспользоваться не всегда. Обычно работники компаний получают зарплату не в размере «голого» оклада, а с учетом дополнительных выплат. Тогда и формула для расчета зарплаты применяется другая.

Расширенная формула: как учесть дополнительные выплаты

Если помимо оклада работник получает стимулирующие и компенсационные выплаты, для расчета зарплаты используется расширенная формула:

При этом если сотрудник отработал в расчетном месяце все рабочие дни (КРД = КОД), эта формула приобретает вид:

Как рассчитать размер зарплаты по окладу, если работнику выплачивается премия или иные дополнительные суммы? Продолжим предыдущий пример, изменив в нем условия.

Предположим, что дворник Самойлов П. Г. отработал январь без замечаний и дисциплинарных взысканий. Тогда ему дополнительно к окладу будет начислена премия (15% от оклада). А для расчета зарплаты можно использовать расширенную формулу (без корректировки оклада на отработанные дни):

З/п = 16 250 16 250 × 15% = 18 687,5 руб.

Итоги

Оклад — это минимальный фиксированный размер оплаты труда за полностью отработанный календарный месяц без учета дополнительных выплат стимулирующего или компенсационного характера. Чтобы рассчитать зарплату исходя из оклада, необходимо размер оклада скорректировать на количество отработанных в расчетном месяце дней. К рассчитанной сумме прибавляются дополнительные выплаты, если работник имеет право их получать согласно трудовому договору или иным внутрифирменным НПА.

С какого периода и по каким ставкам можно платить страховые взносы в пониженном размере? Как считать зарплату в период нерабочих оплачиваемых дней? Как заполнять платежные поручения? Как по-новому считать пособия по временной нетрудоспособности? Разберем на практических примерах

Изменения законодательства по уплате страховых взносов

Субъекты малого и среднего бизнеса, в том числе микропредприятия, могут уплачивать страховые взносы в пониженном размере с 1 апреля 2020 года (Федеральный закон от 01.04.2020 № 102-ФЗ). Новый порядок действует с расчета страховых взносов за апрель 2020 года.

Новые ставки по страховым взносам:

- с зарплаты в размере МРОТ (12 130 руб.) — 30%;

- с зарплаты свыше МРОТ — 15% (10% — на ОПС, 5% — на ОМС, то есть в совокупности 15%).

- Обратите внимание: ставки взносов на травматизм остались без изменений.

В расчет следует брать федеральный, а не региональный МРОТ.

Плательщики страховых взносов вправе применять пониженные тарифы страховых взносов с заработной платы за апрель 2020, установленные Федеральным законом № 102-ФЗ (Письмо ФНС России от 29.04.2020 № БС-4-11/7300@).

При этом не важно, какой вид деятельности субъекты МСП осуществляют (письмо ФНС России от 12.08.2020 № СД-4-3/12972@).

Условия: организация или ИП должны быть включены в реестр субъектов малого и среднего предпринимательства до 1 апреля 2020 года. В случае исключения из реестра эта возможность теряется с 1-го числа месяца, в котором плательщики страховых взносов были исключены из него.

Пример 1

ООО «Квадрат» — субъект малого предпринимательства — включено в реестр субъектов МСП с января 2020 года. Работнику начислено за апрель 2020 года 13 000 руб. Какую сумму страховых взносов ему следует перечислить?

Разъяснение:

- 13 000 руб — начислено.

13 000 – 12 130 = 870 руб. — разница между начисленной суммой и федеральным МРОТ. С суммы 870 рублей можно заплатить страховые взносы по пониженным тарифам:

- на ОПС 10% — 87 руб.

- на ОМС 5% — 43,5 руб.

- на ВНиМ 0% — 0 руб.

- С 12 130 руб. страховые взносы будут уплачиваться в стандартном порядке:

- на ОПС — 2 668,60 руб. (12 130 x 22%),

- на ОМС — 618,63 руб. (12 130 руб. x 5,1%),

- на ВНиМ — 351,77 руб. (12 130 руб. x 2,9%).

Субъекты малого и среднего бизнеса исчисляют страховые взносы с выплат, определяемых с учетом районных коэффициентов и процентных надбавок.

Суммы превышения, облагаемые по пониженным тарифам страховых взносов, определяются исходя из величины МРОТ, установленного федеральным законом на начало расчетного периода (Письмо ФНС России от 29.04.2020 № БС-4-11/7300@).

Вывод: при расчете страховых взносов по пониженным тарифам увеличивать МРОТ на районные коэффициенты и «северные» надбавки не нужно.

Формула исчисления страховых взносов

Январь: база (за 1 месяц) x 30%.

Февраль: база (за 2 месяца) x 30% — страховые взносы, исчисленные за январь.

Март: база (за 3 месяца) x 30% — страховые взносы, исчисленные за январь–февраль.

С 01.04.2020 устанавливаются пониженные тарифы страховых взносов в размере 15%, которые применяются к части выплат в пользу физических лиц, превышающей величину МРОТ:

Апрель: база (за 3 месяца) x 30% + выплаты МРОТ x 30% + (база (за 4 месяца) – база (за 3 месяца) – выплаты МРОТ) x 15% — страховые взносы, исчисленные за январь–март.

Май: база (за 3 месяца) x 30% + выплаты МРОТ за 2 месяца x 30% + (база (за 5 месяцев) – база (за 3 месяца) – выплаты МРОТ за 2 месяца) x 15% — страховые взносы, исчисленные за январь–апрель.

Июнь: база (за 3 месяца) x 30% + выплаты МРОТ за 3 месяца x 30% + (база (за 6 месяцев) – база (за 3 месяца) – выплаты МРОТ за 3 месяца) x 15% — страховые взносы, исчисленные за январь–май.

Июль: база (за 3 месяца) x 30% + выплаты МРОТ за 4 месяца x 30% + (база (за 7 месяцев) – база (за 3 месяца) – выплаты МРОТ за 4 месяца) x 15% — страховые взносы, исчисленные за январь–июнь.

Август: база (за 3 месяца) x 30% + выплаты МРОТ за 5 месяцев x 30% + (база (за 8 месяцев) – база (за 3 месяца) – выплаты МРОТ за 5 месяцев) x 15% — страховые взносы, исчисленные за январь–июль.

Сентябрь: база (за 3 месяца) x 30% + выплаты МРОТ за 6 месяцев x 30% + (база (за 9 месяцев) – база (за 3 месяца) – выплаты МРОТ за 6 месяцев) x 15% — страховые взносы, исчисленные за январь–август.

Октябрь: база (за 3 месяца) x 30% + выплаты МРОТ за 7 месяцев x 30% + (база (за 10 месяцев) – база (за 3 месяца) – выплаты МРОТ за 7 месяцев) x 15% — страховые взносы, исчисленные за январь–сентябрь.

Ноябрь: база (за 3 месяца) x 30% + выплаты МРОТ за 8 месяцев x 30% + (база (за 11 месяцев) – база (за 3 месяца) – выплаты МРОТ за 8 месяцев) x 15% — страховые взносы, исчисленные за январь–октябрь.

Декабрь: база (за 3 месяца) x 30% + выплаты МРОТ за 9 месяцев x 30% + (база (за 12 месяцев) – база (за 3 месяца) – выплаты МРОТ за 9 месяцев) x 15% — страховые взносы, исчисленные за январь–ноябрь.

Пример 2

ООО «Круг» относится к субъектам малого предпринимательства. Один из работников оформлен на 0,5 ставки. За апрель ему начислено 9 000 руб., но оклад составляет — 18 000 руб. Можно ли применять пониженные ставки страховых взносов?

Разъяснение. Если работники работают неполное рабочее время (неполный рабочий день (смена) или неполную рабочую неделю, в том числе с разделением рабочего дня на части) и если ежемесячные начисления выплат (вознаграждений) в отношении них меньше МРОТ (даже при условии, что оклад выше МРОТ), пониженной ставкой страховых взносов воспользоваться нельзя.

Закон от 01.04.2020 № 102-ФЗ не предусматривает случаи, когда МРОТ можно уменьшить.

Как рассчитать зарплату в период нерабочих оплачиваемых дней

- Организация работает в обычном режиме, деятельность не приостановлена (например, непрерывно действующие организации, медицинские и аптечные организации, организации, обеспечивающие население продуктами питания).

- Заработная плата начисляется в обычном порядке на основании табеля учета рабочего времени.

- Табель учета рабочего времени заполняется в стандартном порядке: работа в дневное время — код «Я», в ночное время — код «Н» и т.д.

- Организация приостановила деятельность, но перевела работников на удаленную работу.

- Зарплату за нерабочие дни, установленные для периода с 30 марта по 3 апреля и с 4 апреля по 30 апреля, начисляем так, как будто эти дни были полностью отработаны.

- Законодательно не урегулировано, как заполнять табель учета рабочего времени. Можно установить локальными нормативными актами организации специальный код, например «НОД» или «НД».

- Организация приостановила деятельность, но перевести работников на удаленную работу нет возможности, не позволяет специфика деятельности.

- Заработную плату начисляем в размере, определенном трудовым договором. Снижать заработную плату оснований нет.

- Законодательно не урегулировано, как заполнять табель учета рабочего времени. Можно установить локальными нормативными актами организации специальный код, например «НОД» или «НД».

Дополнительные рекомендации по оплате нерабочих дней — в Письме Минтруда от 26.03.2020 № 14-4/10/П-2696.

Полный перечень организаций, которые могут продолжать свою деятельность в период с 30.03.2020 по 30.04.2020, поименован в Указах Президента РФ от 25.03.2020 № 206 и от 02.04.2020 № 239.

Расчет зарплаты. Практические ситуации

Ситуация 1

Оклад работника — 20 000 руб. В марте (с 1 по 29 марта) он отработал все рабочие дни по производственному календарю (19 дней). А 30 и 31 марта стали нерабочими с сохранением заработной платы. Организация не может продолжить свою деятельность, перевести работника на удаленную работу не позволяет специфика деятельности. Работодатель обязан выплатить зарплату, как будто работник продолжает работать.

Разъяснение:

- Если работнику установлена повременная заработная плата, нужно начислить полностью оклад 20 000 руб.

- Если заработок сдельный:

- за дни с 1 по 29 марта оплачиваем в соответствии с нормой выработки и с учетом сдельных расценок, установленных этому работнику;

- за 30 и 31 марта выплачиваем соответствующее вознаграждение, определяемое локальным нормативным актом работодателя. Это может быть средний заработок или МРОТ. Например, если для расчета взять МРОТ, то за 30 и 31 марта будет начислено по 1/21 МРОТ, так как в марте 2020 года 21 рабочий день по производственному календарю.

Ситуация 2

Выплата зарплаты в организации приходится на 5-е число, и зарплату не выплатили накануне нерабочей недели 27-го числа (выплата производится переводом на банковские карты сотрудников). Можно было ее выплатить 3 апреля (не будет ли это нарушением) или перенести на 6 апреля (как в этом случае можно оформить отсрочку выплаты)?

Разъяснение. Четко данный вопрос не урегулирован. Выплата 3 апреля — это нарушение. И перенос на 6-е число тоже. Выплатить нужно было 27 марта. Это будет соответствовать ст. 136 ТК РФ. При этом сразу возникнет вопрос о том, что месяц еще не отработан и до конца непонятно, например, как посчитать ежемесячную премию или определить другие выплаты.

Вариант: выплатить зарплату в той части, в которой четко работодатель был уверен на 27-е число, а уже в апреле произвести окончательный расчет.

Ситуация 3

В трудовом договоре срок выплаты аванса — 20-е число текущего месяца, срок выплаты зарплаты — 5-е число следующего месяца. Как платить аванс и зарплату за апрель 2020 года, чтобы не нарушать сроки, учитывая, что зарплата за март была выплачена 27 марта 2020 года? Будет ли нарушением выплата аванса 20 апреля 2020 с последующей выплатой зарплаты 30 апреля 2020 (т.к. 5 мая 2020 выпадает на праздничный день)?

Разъяснение. Аванс и заработную плату при окончательном расчете в апреле нужно выплатить в соответствии со сроками, которые предусмотрены локальными нормативными актами организации, но с учетом норм ст. 136 ТК РФ. То есть выплата аванса в апреле будет 20-го числа, а выплата заработной платы при окончательном расчете — 30 апреля, так как дни с 1 по 5 мая нерабочие праздничные.

Расчет среднего заработка

Если в расчетный период при исчислении среднего заработка в соответствии с постановлением Правительства РФ от 24.12.2007 № 922 попадают периоды с 30 марта по 30 апреля, с 6 по 8 мая, 24 июня и 1 июля 2020 года, то порядок расчета средней зарплаты будет зависеть от того, работал работник в указанные дни или нет (письмо Роструда от 20.07.2020 № ТЗ/3780-6-1).

Если работник освобождался от работы, то эти дни и суммы, фактически начисленные за данный период, не должны учитываться при расчете среднего заработка (пп.«е» п.5 Положения № 922).

В ситуации, когда работник не был освобожден от работы и в табеле учета рабочего времени у него указаны рабочие дни (код «Я» или «01»), то указанные дни и начисленные за данный период суммы следует учитывать при расчете среднего заработка.

Пособие по уходу за ребенком до полутора лет

С 1 июня 2020 года увеличен минимальный размер пособия по уходу за ребенком до полутора лет (ст. 2 Закона от 08.06.2020 № 166-ФЗ). Теперь неважно, о каком по счету ребенке идет речь. Новые размеры пособий:

- на первого ребенка — 6 752 руб.

- на второго и последующих детей — 6 752 руб.

Обратите внимание: даже если декретный отпуск начался до 1 июня 2020 года работник уже за июнь может рассчитывать на пособие в увеличенном размере.

Временный порядок расчета больничного

С 1 апреля по 31 декабря 2020 года действует особый порядок расчета пособия по временной нетрудоспособности.

Если при расчете пособие за полный календарный месяц оказалось меньше федерального МРОТ, то оно должно выплачиваться исходя из минимального размера

(п. 1 ст. 1 Закона от 01.04.2020 № 104-ФЗ).

Максимальный размер пособия по временной нетрудоспособности остался прежним.

Чтобы рассчитать средний дневной заработок, делим федеральный МРОТ на число календарных дней в календарном месяце, на который приходится период временной нетрудоспособности.

Чтобы исчислить размер пособия, подлежащего выплате, умножаем средний дневной заработок на число календарных дней, приходящихся на период временной нетрудоспособности в каждом календарном месяце (п. 2 ст. 1 Закона от 01.04.2020 № 104-ФЗ).

Пример 3

Работник был на больничном с 22 по 28 апреля 2020 года. Страховой стаж — 7 лет. При расчете пособие по временной нетрудоспособности оказалось за полный календарный месяц меньше федерального МРОТ. Пособие будет рассчитываться исходя из МРОТ, так как выплаты, произведенные в расчетном периоде (2018–2019 гг.), работник подтвердить не смог.

- Определяем средний дневной заработок с учетом страхового стажа.

(12130 х 24/730) х 80% = 319,04 руб.

Обратите внимание: фактический средний дневной заработок работника без учета страхового стажа оказался не меньше среднего заработка, рассчитанного исходя из МРОТ. При этом дневной заработок, умноженный на процент в зависимости от страхового стажа работника, получился в результате расчета меньше. Если ситуация такая, то считать пособие нужно уже исходя из нового порядка расчета, который действует с 1 апреля 2020 года.

- Определяем размер дневного пособия по временной нетрудоспособности по новым правилам.

12130 / 30 = 404,33 руб.,

где 30 — это количество календарных дней в апреле.

- Сумма пособия составит:

404,33 х 3 = 1 212,99 руб. — сумма пособия за первые три дня болезни, которые оплачиваются за счет средств работодателя;

404,33 х 4 = 1 617,32 руб.

Работнику начислено пособие за семь дней болезни — 2 830, 31 руб. (1 212,99 + 1 617,32).

Учет районных коэффициентов при расчете пособий

С 19 июня 2020 года вступает в силу Федеральный закон от 08.06.2020 № 175-ФЗ. Если сумма пособия по временной нетрудоспособности, пособия по беременности и родам или пособия по уходу за ребенком до полутора лет рассчитывается исходя из МРОТ, то в районах и местностях, в которых применяются районные коэффициенты к заработной плате, средний заработок для расчета указанных пособий будет приниматься в размере, равном МРОТ с учетом коэффициентов.

Заполнение платежных поручений

С 1 июня 2020 года изменились коды вида дохода. В платежных поручениях на зарплату и других выплат физическим лицам в реквизите «20» указываем:

1 — выплаты, из которых можно удерживать долги по исполнительным документам: зарплата, премии, отпускные, больничные, выплаты по ГПД.

2 — выплаты, из которых нельзя взыскивать долги: возмещение командировочных расходов, детские пособия, алименты.

3 — выплаты в возмещение вреда здоровью.

- В платежке по перечислению зарплаты, дивидендов ставим код «1» — это означает, что с сумм зарплаты, дивидендов можно списывать задолженность.

- При перечислении пособия по уходу за ребенком или алиментов ставим код «2» — это означает, что с этих денег долги списать нельзя.

В платежном поручении может указать только один из кодов вида дохода, установленных Указанием Банка России от 14.10.2019 № 5286-У. Платежное поручение составляется по каждому виду дохода.

При перечислении зарплаты и других доходов, из которых удерживаются суммы по исполнительному документу, удержанную сумму указываем в реквизите «24» платежного поручения (основание — Письмо Банка России от 27.02.2020 № ИН-05-45/10).

Последовательность указания информации о взысканной сумме в реквизите «24»:

символ "//", «ВЗС» (взысканная сумма), символ "//", сумма цифрами, символ "//". Информационное письмо Банка России от 27.12.2020 г. № ИН-05-45/10

При указании суммы цифрами рубли отделяются от копеек знаком дефис «-». Если взысканная сумма выражена в целых рублях, то после дефиса указываем «00».

Например: при удержании по исполнительному документу долга в 2 000 руб. запишем: //ВЗС//2000-00//.

Если же при перечислении денежных средств, не являющихся доходами, в отношении которых ст. 99 Закона от 02.10.2007 № 229-ФЗ установлены ограничения или на которые не может быть обращено взыскание, код вида дохода указывать не нужно.

Например: если алиментов нет, то в платежке не нужно указывать код.

Выводы и рекомендации

Коллеги, возьмите за правило: прежде чем приступить к расчету заработной платы, всегда сначала проверьте, корректно ли заполнен табель учета рабочего времени. Правильное заполнение табеля снимает ряд вопросов: например, какие выплаты включать в расчет среднего заработка или какое количество часов оплатить в выходной день, в который привлекли работника к работе.

Северная надбавка предусмотрена для тех граждан, которые вынуждены работать в тяжелых условиях климата. Это своего рода компенсация за такой труд, которые прибавляются к полученной оплате работы. Самое главное тут знать не только те категории, которые имеют такое право, но и регионы, в которых они предусмотрены.

Получатели надбавки

Чтобы быть претендентом на получение северной надбавки, требуется выполнять рабочие обязанности в районах Крайнего Севера, а также в тех регионах, которые приравнены к нему. Дополнительные выплаты исчисляются в виде надбавок при увеличении стажа работы, а также в виде районных коэффициентов.

Трудовой кодекс страны, а также другие законодательные акты устанавливают такое право для отдельных категорий граждан. Особое внимание уделяется нормативным актам Советского союза, которые имеют юридическую силу и до настоящего времени.

В категорию тех лиц, которые имеют право на северную надбавку стоит отнести не только постоянно проживающих в указанных районах, но и те, которые выполняют трудовые обязанности с периодичностью. Это может быть вахтовый метод, который прописан в Трудовом кодексе. Не смогут получить такое прибавление к зарплате те лица, которые всего лишь направляются в командировку в северные территории страны.

Нет разницы, где фактически располагается организация, в которой работает человек. В любом случае, если он трудится в северных регионах, ему положена надбавка, и он будет ее получать. Если, например, фирма находится в Москве, но при этом заключен контракт с кем-либо на выполнение работ в Мурманской области, то работник, выполняющий труд, имеет право воспользоваться всеми возможными надбавками. Это все прописано в письме Министерства финансов от 2010 года, где четко разъяснены все возможные нюансы.

Группы территорий и работников

Размеры надбавки будут зависеть не только от того, в каком именно регионе страны трудится человек, но и от самого человека, от его стажа работы в занимаемой должности. Всего выделяют четыре группы регионов:

- Районы с особо сложными условиями климата. К таким территориям относят некоторые районы Камчатской и Магаданской областей, Чукотский и Корякский автономные округа, острова, относящиеся к Северному Ледовитому океану. В последнем случае исключением будет являться Белое море.

- Другие территории в районах Крайнего Севера, например, Ямало-Ненецкий АО, Республика Саха и другие.

- Те регионы, которые относятся к приравненным к территориям Крайнего Севера.

- Другие районы, имеющие особые условия климата. Здесь выделяют республики Тува, Карелия, Бурятия, Коми, Архангельская, Читинская, Иркутская области и прочие.

Когда мы определись с зонами, где действуют надбавки, надо обратить внимание и на то, какие существуют группы трудящихся в них, по каждой категории в отдельности. Для первой группы регионов характерно следующее увеличение оплаты труда: после первых шести месяцев трудовой деятельности, в последующих каждых полгода заработная плата увеличивается на 10% и так до тех пор, пока такое увеличение не произойдет до 100%. 2 группа регионов может предоставить только 80%-е увеличение зарплаты. При этом после полугода работы надбавка составляет 10% за каждые 6 месяцев до предела 60%, далее каждый год по 10% до предельного значения региона.

Если речь идет о приравненных к Крайнему Северу районах, начисления начинают повышаться после 1-го года труда. Сначала устанавливается 10% к заработку ежегодно, пока она не составит 50%. Это и является пределом на данных территориях.

Самый минимальный размер устанавливается для тех регионов, которые имеют особые климатические условия. Здесь каждый работник может претендовать лишь на 30% к полученному заработку. Увеличение начиняет идти после отработанного года и повышается ежегодно. Бесплатная юридическая консультация по телефону разрешит любой ваш спорный вопрос.

Особенности начисления

Надбавка выставляется в виде процентного отношения к полученной заработной плате. Прибавляемый коэффициент северной надбавки никак не учитывается. Это говорит о том, что если первоначальная плата за труд составляла 20 тысяч рублей, то и через пять лет проценты будут исходить именно от этой суммы. Если при этом в счет оплату идут премии и другие возможные начисления, то они не будут учтены при установлении размера надбавки.

Что касается стажа по труду, то тут не сыграет роли его прерывание. Все суммируется между собой и получается итоговое значение. Каждый работодатель в обязательном порядке должен производить такие начисления. Неважно тут, является ли предприятие государственным или частным. Такая обязанность установлена для каждого из них.

Как говорилось ранее, максимальный размер надбавки будет зависеть от того, в каком именно регионе человек выполняет трудовые обязанности. Но даже и эти проценты не будут являться предельными, так как местные органы власти наделены правом увеличивать этот размер в зависимости от возможностей местного бюджета.

Порядок начисления

Начисление северной надбавки осуществляется только на фактический заработок. В это число не входят коэффициенты по районам, командировочные расходы, отпускные, любая материальная помощь, а также все выплаты, которые являются разовыми или поощрительными. В последнем случае можно выделить премии, начисляться пособия к праздникам, юбилеям.

Могут быть тут и исключения, когда касается премий за определенный вид работ, например, по итогам сезона. В таком случае она раскидывается на каждый месяц трудовой деятельности. Это потребуется, чтобы правильно высчитать и установить северную надбавку.

В каждом конкретном случае все высчитывается по-разному. Бывают ситуации, когда те же премии будут входить в обязательную оплату труда, и будут учитываться при начислении прибавок. Но все это должно быть прописано в заключенном трудовом договоре. А точнее тут речь идет про положение об оплате труда. Так если работнику начислена премия в три оклада, у него имеется еще и надбавка в 50%, на руки он получит следующую сумму:

20 000*3+50%=60 тыс + 30 тыс = 90 тыс рублей.

Расчет для молодых специалистов

Северные надбавки созданы и для того, чтобы заинтересовать молодых специалистов. Они могут не только осваивать земли, но при этом получать с каждым годом все большую заработную плату, производя постоянный расчет. К их числу относят лиц, которые не достигли 30-летнего возраста. Ранее вообще были льготные условия начисления надбавок для этой категории трудящихся. Если они до трудовой деятельности жили в указанном районе как минимум пять лет, то максимальная надбавка устанавливалась на максимальном значении. В настоящее же время это реально в том случае, когда человек проживал на Севере до 2005 года. Именно тогда и была отменена льгота.

Но и теперь повышение оплаты труда происходит в быстром режиме для молодых специалистов, то есть вдвое быстрее, сделав правильный расчет. Но и тут есть требуемые сроки проживания, составляющие один год. Предельная величина надбавки может увеличиваться, как например, в приравненных районах к Крайнему Северу. Тут вместо стандартных 30% будет устанавливаться для молодых специалистов максимальные 50%.

Изменение места работы

Некоторые задумываются о том, что будет со всеми дополнительными выплаты к заработной плате, если сменить место работы. При этом соответственно меняется и регион, соответствующий определенным группам. Вариантов может быть два:

- Переход из группы №1 или №2 в группы №3 или №4.

- Все наоборот.

В первом случае расчет происходит первоначально за период труда в группах до смены места. То есть, когда человек проработал 2 года 3 месяца, будет установлена доплата равная 45% (три месяца работы также учитываются, но процент не равен максимальному за 6 месяцев). После изменения места работы и региона, доплата будет прибавляться лишь по истечении одного года после начала трудовой деятельности. При этом не стоит забывать про максимальные надбавки для указанного региона.

Во втором случае все точно также, но последующее увеличение процентов соответствует полугодовому стажу труда на новом месте в другом регионе относящемуся к группе 1 или 2.

Надбавки к пенсии

Те лица, которые проживают в районах Севера страны, могут претендовать на получение доплаты к пенсии. Она увеличивается за счет использования северной надбавки и районного коэффициента по регионам проживания. Здесь достаточным будет написать обращение в уполномоченные органы по месту проживания. Это не только начисление самой пенсии, но и ее изменение, корректировки.

Но стоит отметить, что все следует подтверждать ежегодно, чтобы получать соответствующие доплаты. Если обращение произошло в июне 2020 года, то следующее обращение должно произойти до того момента, как истечет 12 месяцев, то есть до конца мая следующего года. Когда таких действий со стороны пенсионера не будет, то и размер выплат будет пересмотрен в сторону уменьшения.

Возможные изменения

С течением времени меняется не только законодательство, но и все установленные нормы. Так и с надбавками для северных регионов страны. В настоящий момент уже исключено из списка несколько городов Крайнего Севера. От Якутии отошли Томмот, Алдан, Нерюнгри, Ленинский поселок. Здесь уже нет проблем даже с доставкой топлива и продовольствия в регионы. Стоит отметить, что к Северным регионам стоит относить те территории, которые с ними нет связи посредством автомобильных дорог. Они могут и быть, но по сезонам связь может нарушаться из-за погодных условий.

Некоторые говорят о том, что в скором времени произойдет отмена северных надбавок. Но это будет не выгодно из-за того, что регионы начнут опустошаться, и люди просто оттуда будут уезжать из-за невыгодности. Правда эти доплаты могут просто замениться на другие положительные моменты для трудящихся и пенсионеров. Профессиональный юрист даст бесплатную юридическую консультацию по телефону, просто оставьте заявку.

Читайте также: