Можно ли отнести работников склада к основным рабочим

Опубликовано: 17.09.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

В соответствии с ПБУ 5/01 расходы на содержание складских хозяйств (заработная плата кладовщиков, коммунальные платежи и т.п.), содержание отдела снабжения относятся на транспортно-заготовительные расходы (ТЗР). Списание ТЗР на себестоимость (дебет 20, 23, 25, 26. ) производится пропорционально фактической стоимости материалов исходя из соотношения: (ТЗР на начало месяца + ТЗР текущего месяца) / остаток счета 10 на начало месяца + поступление материалов текущего месяца на счета учета затрат, за списанными материалами. Согласно ФСБУ 5 расходы на хранение запасов не включаются в себестоимость.

Каков порядок отражения в учете вышеперечисленных расходов с 2021 г.?

По данному вопросу мы придерживаемся следующей позиции:

Порядок отнесения затрат на содержание складских хозяйств организации в рассматриваемом случае следует осуществлять в зависимости от того, для какого операционного цикла решается задача хранения запасов: для подготовки запасов к потреблению (продаже, использованию) или для производства продукции (выполнения работ, оказания услуг), когда запасы выступают частью технологии производства продукции (выполнения работ, оказания услуг).

В первом случае затраты по содержанию заготовительно-складского подразделения могут включатся в себестоимость запасов, кроме незавершенного производства и готовой продукции, во втором - в себестоимость незавершенного производства и готовой продукции.

Обоснование позиции:

В соответствии с частью 1 ст. 23 и частью 11 ст. 27 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", пп. 5.2.21(1) Положения о Министерстве финансов Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 30.06.2004 N 329, программой разработки федеральных стандартов бухгалтерского учета на 2019 - 2021 гг., утвержденной приказом Министерства финансов Российской Федерации от 05.06.2019 N 83н, Минфин России утвердил Федеральный стандарт бухгалтерского учета ФСБУ 5/2019 "Запасы" (далее - ФСБУ 5/2019) (приказ Минфина России от 15.11.2019 N 180н, далее - Приказ N 180н). ФСБУ 5/2019 применяется в обязательном порядке с 2021 года (п. 2 Приказа N 180н). Организация может принять решение о применении ФСБУ 5/2019 до указанного срока. При этом с 1 января 2021 г. признаются утратившими силу ПБУ 5/01 "Учет материально-производственных запасов" и Методические указания по бухгалтерскому учету материально-производственных запасов, утвержденные приказом Минфина России от 28.12.2001 N 119н.

Согласно п. 3 ФСБУ 5/2019 для целей бухгалтерского учета запасами считаются активы, потребляемые или продаваемые в рамках обычного операционного цикла организации, либо используемые в течение периода не более 12 месяцев. Список таких активов в ФСБУ 5/2019 значительно расширен и конкретизирован. Запасами, в частности, являются:

а) сырье, материалы, топливо, запасные части, комплектующие изделия, покупные полуфабрикаты, предназначенные для использования при производстве продукции, выполнении работ, оказании услуг;

б) инструменты, инвентарь, специальная одежда, специальная оснастка (специальные приспособления, специальные инструменты, специальное оборудование), тара и другие аналогичные объекты, используемые при производстве продукции, продаже товаров, выполнении работ, оказании услуг, за исключением случаев, когда указанные объекты считаются для целей бухгалтерского учета основными средствами;

в) готовая продукция (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством), предназначенная для продажи в ходе обычной деятельности организации;

г) товары, приобретенные у других лиц и предназначенные для продажи в ходе обычной деятельности организации;

д) готовая продукция, товары, переданные другим лицам в связи с продажей до момента признания выручки от их продажи;

е) затраты, понесенные на производство продукции, не прошедшей всех стадий (фаз, переделов), предусмотренных технологическим процессом, изделия неукомплектованные, не прошедшие испытания и техническую приемку, а также затраты, понесенные на выполнение работ, оказание услуг другим лицам до момента признания выручки от их продажи (далее вместе - незавершенное производство). Организация может вести обособленный учет полуфабрикатов собственного производства в порядке, установленном для учета готовой продукции;

ж) объекты недвижимого имущества, приобретенные или созданные (находящиеся в процессе создания) для продажи в ходе обычной деятельности организации;

з) объекты интеллектуальной собственности, приобретенные или созданные (находящиеся в процессе создания) для продажи в ходе обычной деятельности организации.

Для целей бухгалтерского учета запасы подлежат классификации по видам исходя из их предназначения на каждом этапе операционного цикла организации (п. 7 ФСБУ 5/2019).

Согласно п. 9 ФСБУ 5/2019 запасы признаются в бухгалтерском учете по фактической себестоимости, если иное не установлено ФСБУ 5/2019.

Нормами ФСБУ 5/2019 закреплены разные правила учета для объектов незавершенного производства и готовой продукции и для остальных видов запасов организации. При этом нормами ФСБУ 5/2019 предусмотрено, что в бухгалтерском учете формируется:

- себестоимость запасов, кроме незавершенного производства и готовой продукции,

- себестоимость незавершенного производства и готовой продукции.

Так, согласно п. 10 ФСБУ 5/2019 в фактическую себестоимость запасов, кроме незавершенного производства и готовой продукции, включаются фактические затраты на приобретение (создание) запасов, приведение их в состояние и местоположение, необходимые для потребления, продажи или использования.

Кроме того, в фактическую себестоимость запасов включаются суммы и затраты, перечисленные в п. 11 ФСБУ 5/2019*(1), в том числе затраты на заготовку и доставку запасов до места их потребления (продажи, использования) (пп. "б" п. 11 ФСБУ 5/2019). На этом основании полагаем, что затраты на содержание отдела снабжения, относимые организацией в состав транспортно-заготовительных расходов в настоящее время, с 01.01.2021 также возможно будет относить в фактическую себестоимость запасов, кроме незавершенного производства и готовой продукции.

Применительно к рассматриваемой ситуации отметим, что согласно пп. "в" п. 18 ФСБУ 5/2019 расходы на хранение запасов в себестоимость приобретаемых (создаваемых) запасов не включаются, за исключением случаев, когда хранение является частью технологии подготовки запасов к потреблению (продаже, использованию) или обусловлено условиями приобретения (создания) запасов.

То есть если в данном случае содержание складских хозяйств является частью технологии подготовки запасов к потреблению (продаже, использованию) или обусловлено условиями приобретения (создания) запасов, то затраты на содержание складских хозяйств можно включать непосредственно в себестоимость приобретаемых (создаваемых) запасов. При этом допускаем, что списание на себестоимость приобретаемых (создаваемых) запасов возможно по такому же принципу, который используется организацией в настоящий момент в отношении списания рассматриваемых в вопросе затрат в составе транспортно-заготовительных расходов.

В свою очередь, в силу п. 23 ФСБУ 5/2019 в фактическую себестоимость незавершенного производства и готовой продукции включаются затраты, связанные с производством продукции, выполнением работ, оказанием услуг. К таким затратам относятся:

а) материальные затраты;

б) затраты на оплату труда;

в) отчисления на социальные нужды;

г) амортизация;

д) прочие затраты.

На основании п. 24 ФСБУ 5/2019 в фактическую себестоимость незавершенного производства и готовой продукции включаются затраты, прямо относящиеся к производству конкретного вида продукции, работ, услуг (прямые затраты), и затраты, которые не могут быть прямо отнесены к производству конкретного вида продукции, работ, услуг (косвенные затраты). При этом классификация затрат на прямые и косвенные определяется организацией самостоятельно.

Согласно п. 26 ФСБУ 5/2019 в фактическую себестоимость незавершенного производства и готовой продукции не включаются в том числе:

- затраты, возникшие в связи с ненадлежащей организацией производственного процесса (сверхнормативный расход сырья, материалов, энергии, труда, потери от простоев, брака, нарушений трудовой и технологической дисциплины) (пп. "а" п. 26 ФСБУ 5/2019);

- управленческие расходы, кроме случаев, когда они непосредственно связаны с производством продукции, выполнением работ, оказанием услуг (пп. "г" п. 26 ФСБУ 5/2019);

- расходы на хранение, за исключением случаев, когда хранение является частью технологии производства продукции (выполнения работ, оказания услуг) (пп. "д" п. 26 ФСБУ 5/2019);

- иные затраты, осуществление которых не является необходимым для осуществления производства продукции, выполнения работ, оказания услуг (пп. "ж" п. 26 ФСБУ 5/2019).

Таким образом, если в рассматриваемой ситуации затраты на содержание складских хозяйств являются частью технологии производства продукции (выполнения работ, оказания услуг), то такие затраты возможно непосредственно включать в фактическую себестоимость незавершенного производства и готовой продукции.

С учетом изложенного можно сделать следующий вывод: порядок отнесения затрат на содержание складских хозяйств организации следует осуществлять в зависимости от того, для какого операционного цикла решается задача хранения запасов: для подготовки запасов к потреблению (продаже, использованию) или для производства продукции (выполнения работ, оказания услуг), когда запасы выступают частью технологии производства продукции (выполнения работ, оказания услуг).

В первом случае затраты по содержанию заготовительно-складского подразделения будут включатся в себестоимость запасов, кроме незавершенного производства и готовой продукции, во втором - в себестоимость незавершенного производства и готовой продукции.

Рекомендуем также ознакомиться с материалом:

- Вопрос: Организацией применяется общая система налогообложения. Отдел материально-технического снабжения приобретает товарно-материальные ценности, часть из которых является сырьем. Своего транспорта у организации нет. Вся доставка осуществляется сторонними перевозчиками. Отдел занимается заключением договоров и контролем. Заработная плата отдела отражается с использованием счета 26 "Общехозяйственные расходы". Аудитор рекомендовал в целях более детального формирования себестоимости производства относить часть затрат по оплате труда сотрудников отдела на стоимость приобретенных ими ТМЦ. Необходимо ли зарплату отдела распределять: на счет 10, счет 08, счет 15? (ответ службы Правового консалтинга ГАРАНТ, май 2010 г.)

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Графкин Олег

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

-------------------------------------------------------------------------

*(1) Для целей ФСБУ 5/2019 затратами считается выбытие (уменьшение) активов организации или возникновение (увеличение) ее обязательств, связанных с приобретением (созданием) запасов (второе предложение п. 10 ФСБУ 5/2019). Не считается затратами предварительная оплата поставщику (подрядчику) до момента исполнения им своих договорных обязанностей предоставления запасов, выполнения работ, оказания услуг.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Невозможно переоценить необходимость соблюдения техники безопасности на складе. Несмотря на то, что безопасная организация требует особых вложений, финансы окупятся как минимум за счет меньшего количества больничных и отсутствия производственных травм.

Часто работодатели халатно относятся к нормам безопасности, однако это грозит финансовыми потерями, ухудшением имиджа и снижением работоспособности работников. Несоблюдение требований безопасности может привести к нанесению ущерба как помещению, так и оборудованию, производственным травмам работников.

Если вам кажется, что соблюдать все требования безопасности сложно, то эта статья сможет сориентировать вас. Прежде следует разобраться, какие опасности могут поджидать в складском помещении.

Факторы риска

Существуют основные факторы риска, которые влияют на работу склада и самочувствие сотрудников. Перечислим их:

- Неблагоприятный микроклимат, формирующийся в результате повышенной запыленности воздуха в складских помещениях;

- Хранение едких и взрывоопасных веществ, в результате неверного обращения с которыми возможно получить химические ожоги и прочие травмы. Если на вашем складе хранятся подобные вещества, то каждого рабочего необходимо обеспечить индивидуальными средствами защиты;

- Также фактором риска является использование различной техники. Поэтому важно заранее провести инструктаж работников, рассказав им о мерах предосторожности и правилах использования техники.

Требования безопасности на складе

10 правил безопасности при подготовке склада

Первым делом необходимо подготовить склад в соответствии с требованиями безопасности. Для этого следует уделить внимание помещению и оборудованию в нем, в том числе стеллажам, электроприборам и прочим необходимым вещам.

- Первое, что следует сделать, это четко обозначить зону и разметить складские помещения. Когда рабочие будут видеть зону, где ездит погрузочный транспорт, это внесет дисциплину, но главное, позволит избежать производственных травм или снизить их число. Размечать лучше всего краской или лентами.

- Следует проверить проходы между стеллажами. Они должны быть безопасны и просторными. Не стоит оставлять проход менее 1 метра между стеллажами.

- Пожарная безопасность на складе. Складское помещение обязано отвечать всем требованиям пожарной безопасности во избежания возникновения чрезвычайных ситуаций. Это важный этап в подготовке складского помещения.

- Не стоит забывать о контроле. Необходимо регулярно проверять сроки эксплуатации всей техники, используемой на складе, а также стеллажей и прочего оборудования. Также нужно осмотреть все оборудование на наличие неисправностей. Имейте ввиду, что даже маленькая вмятина может сильно ухудшить работу склада, к примеру, стеллаж с повреждением не выдержит предусмотренных нагрузок, что непременно приведет к катастрофе на складе, которая в худшем случае оборачивается гибелью рабочих.

- При эксплуатации в зимний период необходимо делать перерывы на обогрев помещения.

- Необходимо регулярно проводить инструктаж и обучение работников, в том числе объяснить правила подъема тяжестей. Рабочие должны знать, что запрещается толкать, тянуть и поднимать тяжеловесные предметы, находящиеся выше плеч.

- Следует обеспечить рабочих необходимыми вещами для выполнения разгрузочных работ такими, как наплечники, брезентовые куртки и плотные рукавицы.

- При нахождении в складском помещении необходимо запретить рабочим подключать электроприборы.

- Для контроля за соблюдением требований безопасности необходимо назначить ответственного за безопасность. Мотивирующим и действующим средством является премиальное награждение сотрудников за смены без аварий.

- Следует проводить контроль сотрудников на соответствие рабочему состоянию. Недопустимо нахождение персонала в состоянии алкогольного или наркотического опьянения. Также нельзя допускать посторонних лиц на территорию склада.

Требования безопасности на складе

Правила работы с техникой

Важно соблюдать технику безопасности при работе с необходимой техникой, поскольку большая часть производственных травм происходит из-за неправильного обращения с техникой.

Существует свод правил, которых стоит придерживаться, чтобы исключить травмы и ущербы.

- Нельзя влезать в кабину водителя без уведомления. Немало случаев, когда рабочие выпадали из кабин, поскольку водитель не проверил ее и начал движение. Это грозит особенно тяжелыми травмами на производстве.

- До начала работ необходимо проверить исправность техники.

- Нельзя быть на опасном расстоянии от движущейся техники, чтобы избежать травм при столкновении.

- Недопустимо превышение скорости, как правило норма 3-5 км/ч

- Все операции по погрузке, подъему следует производить плавно и осторожно.

- Все рабочие должны пройти инструктаж по работе с техникой.

- При операциях с крупногабаритными грузами, стоит убедиться в том, что установлены опорные элементы, фиксирующие крайние положения техники.

Заключение о безопасности на складе

В этой статье вы узнали о факторах риска и о правилах безопасности в складских помещениях. Не забывайте о том, что трата денег на удовлетворения требований безопасности в будущем позволит сэкономить на выплате компенсаций, а также на замене оборудования и техники вследствие повреждений.

Вне зависимости от типа деятельности и вида производимых товаров, руководство любой компании сталкивается с правильным устройством хозяйства. Поэтому крайне важно знать правила ведения и организации складского учета (склада) материалов на предприятии, так как это позволит точно контролировать товарное передвижение и всегда быть в курсе любых изменений. Правильный подход к решению этого вопроса поможет предотвратить денежные потери и даже приумножить прибыль. Более того, это благотворно влияет на конкурентоспособность и привлекает новых партнеров или инвесторов.

Определение

Этот термин необходим для уточнения постоянного и количественного учета, осуществляемого в помещениях, созданных для хранения товаров. Для реализации привлекаются специальные учетные карты, которые утверждены законом РФ и позволяют свободно фиксировать различные материалы в кладовой. Их заполнением занимается МОЛ (заведующий или кладовщик), подписывающийся составленный договор о трудоустройстве. В этом контракте сразу указываются объемы выполняемой работы и уровень ответственности, который накладывается на работника при появлении потерь хранящихся объектов.

Решения для бизнеса

Законодательные акты

Главным документом, регулирующим этот вопрос, является распоряжение Министерства финансов РФ от 09.06.2001 №44н. Однако кредитные и бюджетные фирмы не пополняют список тех, кто ему подчиняется. Основываясь на этом акте, проводить учет складов может только специально назначенное материально ответственное физическое лицо. Это постановление дополнительно вносит уточнения в перечень ценностей, относящихся к МПЗ и нуждающихся в хранении.

Важные определения

Учет складских операций: что это такое, как его вести, какие у него нюансы, требования, регулирующие факторы и особенности? Это далеко не полный список вопросов, которые необходимо знать любой фирме, планирующей осуществлять успешную деятельность на современном рынке. Но перед тем как разобрать такие моменты, необходимо уяснить следующие термины, составляющие основу этой отрасли:

- Склад – это помещение, созданное и эксплуатируемое для временного или постоянного хранения МПЗ и их подготовки к дальнейшему применению в промышленных целях или отправлению заказчику.

- Материально-производственные запасы – это ценные объекты, числящиеся такими на основании пункта 2 ПБУ 5/01.

В качестве МПЗ могут выступать:

- Предметы, сырьё или полуфабрикаты, выполняющие роль базиса для создания реализованных товаров или других направлений компании.

- Ценности, готовые для сбыта.

- Финансовые ресурсы, используемые для поддержания бытовых и управленческих нужд предприятия.

МПЗ не считаются:

- Активы, предназначенные для применения на длительном сроке (они расцениваются как основное средство)».

- Незавершенные товары.

Для чего это необходимо

Организация складского учета товарно-материальных ценностей нужна для контролирования таких параметров:

- Остаточный объем и номенклатура продуктов, находящихся в кладовой или в торговом зале.

- Показатель продаж.

- Срок хранения.

- Расчетные периоды.

- Групповой оборот товара.

Помимо этого, учет позволяет предотвратить потери, убытки и порчу имущества. Любые финансовые вложения, потраченные на создание автоматизированных систем, окупаются уже в первые дни внедрения.

Организация

Грамотные организационные мероприятия – это залог успешной деятельности любого предприятия. Для долговременной стабильности и эффективности работы используются партионные и сортовые учетные системы. Сегодня существует несколько способов создания максимально удобных условий для хранения, благодаря чему удается сэкономить время и повысить производительность.

Использование карточек

Если основу учета складов составляют оборотные ведомости, то одновременно привлекаются две вышеуказанные стратегии. Первая подразумевает под собой применение карточки, открывающейся на любую разновидность ТМЦ. Она отображает количественно-суммовую информацию, где заполняется наименование первичной учетной документации. Применение карточек также необходимо для указания остатков на первое число и оборотный месячный расчет. Это дает возможность составить ведомости по обороту и сверить карточные данные с тем, что предоставляет бухгалтерия.

Ее отличительной чертой является отсутствие необходимости привлечения бухгалтеров и составления оборотных бумаг. Она реализуется в разрезе субрасчетов, товарных групп и балансных счетов, применяемых в денежном эквиваленте. Все манипуляции осуществляются МОЛ, которое заполняет учетную книгу или журнал. Бух. отдел отвечает за прием первичной документации и сопоставление полученных сведений.

Партионная

Ее отличие – это обособленное хранение каждой партии, имеющей собственную карту в 2 экземплярах. Одна из них высылается в бухгалтерию, а вторая остаётся в кладовой и расценивается как учитывающий регистр. Заполняя этот акт, работник обязан указать дату и время, его номер, тип перевозки, реквизиты поставщика, имя продукта, место отправки, вес и сорт. При израсходовании всех партийных запасов заведующий и товаровед оставляют личные подписи на карточке и отправляют ее бухгалтеру для дальнейшей проверки. Если будет найдена недостача, она спишется на издержки обращения (только если ее показатель не превысил норму допустимой убыли).

Где применяются складские помещения

Склад нужен для хранения и реализации подготовительных мероприятий к отправлению в производственный цикл или потребительскому сбыту. Как правило, он используется для сбережения на протяжении определенного времени:

Работодатель вправе требовать бережного отношения к своей собственности. А при нанесении ущерба имуществу - привлекать работников к материальной ответственности (ст. 232 Трудового кодекса РФ). Трудовое законодательство предусматривает два вида материальной ответственности - ограниченную и полную.

ОГРАНИЧЕННАЯ МАТЕРИАЛЬНАЯ ОТВЕТСТВЕННОСТЬ

В данном случае ответственность устанавливается в пределах среднемесячного заработка виновного лица. К такой ответственности может быть привлечен любой работник строительной компании, если он причинил ей ущерб.

Как следует из письма Роструда от 19 октября 2006 г. № 1746-6-1, ограниченная материальная ответственность заключается в том, что работник обязан возместить причиненный работодателю прямой действительный ущерб, но не свыше своего среднемесячного заработка.

Взыскать с виновного сумму ущерба в пределах его среднемесячного заработка компания может на основании распоряжения (приказа) своего руководителя. При несогласии с таким распоряжением работник может обжаловать его в суде.

ПРИМЕР 1

В результате непрофессиональных действий сварщика ООО «Подряд» Д.С. Лосева произошло затопление двух этажей офисного здания, возводимого ООО «Подряд».

Общая сумма ущерба (исходя из цен испорченных стройматериалов) составила 150 000 руб. Договор о полной материальной ответственности с работником заключен не был.

Среднемесячный заработок Лосева - 45 000 руб. Свою вину он признал и согласился возместить ущерб в пределах своего месячного заработка. Сумму, превышающую средний заработок виновного, 105 000 руб. (150 000 - 45 000) компании придется списать на убытки. Базу по налогу на прибыль эта сумма не уменьшает.

ПОЛНАЯ МАТЕРИАЛЬНАЯ ОТВЕТСТВЕННОСТЬ

Данный вид ответственности предполагает, что виновник должен возместить причиненный работодателю прямой действительный ущерб в полном размере. Однако привлечь работника к такой ответственности можно лишь в ограниченном ряде случаев - они указаны в статье 243 Трудового кодекса РФ.

В каких случаях предусмотрена ответственность? Полная материальная ответственность наступает, если:

- выявлена недостача ценностей, вверенных работнику на основании специального письменного договора или полученных им по разовому документу;

- ущерб причинен работником умышленно либо при наличии отягчающих обстоятельств (в состоянии алкогольного, наркотического или иного токсического опьянения; в результате административного проступка, если таковой установлен соответствующим государственным органом; в результате преступных действий, установленных приговором суда; не при выполнении работником трудовых обязанностей и т. д.);

- на работника возложена материальная ответственность в полном размере за ущерб, причиненный работодателю при исполнении трудовых обязанностей в соответствии с Трудовым кодексом РФ или иными федеральными законами (с работником был заключен соответствующий договор о полной материальной ответственности).

Кого можно привлечь к полной ответственности?

Необходимо отметить, что договор о полной материальной ответственности может быть заключен далеко не со всеми работниками строительной компании.

Статья 244 Трудового кодекса РФ определяет, что его можно заключить только с совершеннолетними лицами, непосредственно обслуживающими или использующими денежные, товарные ценности или иное имущество.

Перечень таких лиц и типовая форма договора о полной материальной ответственности утверждены постановлением Минтруда России от 31 декабря 2002 г. № 85.

Так, договор о полной материальной ответственности может быть заключен:

- с начальниками (руководителями) строительных и монтажных цехов, участков и иных строительно-монтажных подразделений;

- с производителями работ и мастерами (в том числе старшими, главными) строительных и монтажных работ.

В Перечне указаны также виды работ, связанных с хранением, обработкой, учетом, отпуском материальных ценностей на складах, базах, в кладовых, пунктах, отделениях, на участках, в других организациях и подразделениях. К лицам, выполняющим данные виды работ, могут быть отнесены работники склада, кладовщики, иные работники.

Кроме того, полная материальная ответственность может быть установлена трудовым договором, заключаемым с заместителями руководителя компании, главным бухгалтером (п. 8 ст. 243 Трудового кодекса РФ).

Однако, чтобы привлечь работника строительной компании к полной материальной ответственности (даже в том случае, если с ним заключен соответствующий договор), необходимо соблюдение определенных процедур.

Порядок привлечения к ответственности

Предположим, что на складе строительных материалов обнаружена недостача и есть основания полагать, что произошло хищение товарно-материальных ценностей.

Какие действия должно предпринять руководство строительной компании?

Во-первых, нужно выявить и документально подтвердить факт недостачи.

Во-вторых, принять меры для установления виновных лиц и квалификации обнаруженной недостачи (возможно, для этого потребуется привлечь правоохранительные органы).

В-третьих, если виновные установлены, решить вопрос о привлечении их к ответственности.

И, наконец, в-четвертых, решить вопрос об источниках покрытия недостачи (в том числе обеспечить взыскание ущерба с виновников).

Рассмотрим указанные действия более подробно.

ВЫЯВЛЕНИЕ И ПОДТВЕРЖДЕНИЕ ФАКТА НЕДОСТАЧИ

Установить точный размер ущерба можно только на основании данных инвентаризации. Более того, как определено в пункте 2 статьи 12 Федерального закона от 21 ноября 1996 г. № 129-ФЗ, при выявлении фактов хищения, злоупотребления или порчи имущества проведение инвентаризации обязательно.

В ходе инвентаризации фиксируют фактическое наличие товарно-материальных запасов, которое затем сравнивают с данными бухгалтерского учета. Если будет выявлено отклонение, составляют сличительную ведомость результатов инвентаризации товарно-материальных ценностей (по форме № ИНВ-19).

Форма № ИНВ-19 утверждена постановлением Госкомстата от 18 августа 1998 г. № 88.

Для обобщения информации о суммах недостач (независимо от причин их возникновения) предназначен счет 94 «Недостачи и потери от порчи ценностей». По дебету счета 94 отражают фактическую себестоимость недостающих ценностей. Кроме того, при наличии транспортно-заготовительных расходов (ТЗР), не учтенных ранее в стоимости испорченных товарно-материальных ценностей, списываемых на недостачи (например, учитываемых на отдельных субсчетах счета 10 «Материалы»), доля ТЗР в части недостач также списывается в дебет счета 94.

Обнаруженная недостача строительных материалов отражается в учете следующей записью:

ДЕБЕТ 94 КРЕДИТ 10

- выявлена недостача стройматериалов.

Если же зафиксирован факт отсутствия объекта, числящегося в составе основных средств строительной компании (например, строительной техники), то в отражении недостачи будут задействованы счета 01 «Основные средства» и 02 «Амортизация основных средств»:

ДЕБЕТ 01 субсчет «Выбытие основных средств»

КРЕДИТ 01 субсчет «Основные средства в эксплуатации»

- списана первоначальная стоимость объекта основных средств;

ДЕБЕТ 02

КРЕДИТ 01 субсчет «Выбытие основных средств»

- списана начисленная сумма амортизации по выбывшему объекту;

ДЕБЕТ 94

КРЕДИТ 01 субсчет «Выбытие основных средств»

- отражена недостача объекта основных средств (по остаточной стоимости).

УСТАНОВЛЕНИЕ ВИНОВНЫХ

Статья 247 Трудового кодекса РФ определяет, что обязанность установить причины ущерба возлагается на работодателя. До принятия решения о возмещении ущерба конкретным работником работодатель обязан провести тщательную проверку причин возникновения ущерба и в зависимости от ее результатов определить размер ущерба.

При проведении проверки работодатель должен установить, имело ли место противоправное поведение работника и есть ли его вина в причинении ущерба. А также, имелись ли обстоятельства, исключающие материальную ответственность работника.

При выяснении причин возникновения ущерба работодатель обязан учитывать объяснение работника, привлекаемого к материальной ответственности. Объяснение обязательно должно быть получено в письменной форме. Если работник отказался от объяснений, составляют соответствующий акт. Вот пример такого акта:

Образец

Закрытое акционерное общество «Орион»

Акт № 15

22 апреля 2008 г. г. Москва

Об отказе кладовщика Капитонова П.С. дать объяснения

о причинах выявленной в результате инвентаризации

недостачи вверенных ему товарно-материальных ценностей

Настоящий акт составлен о том, что 22 апреля 2008 года в ходе инвентаризации на строительном складе ЗАО «Орион» было обнаружена недостача 5 упаковок паркетной доски. Факт недостачи зафиксирован в следующих документах:

– инвентаризационная опись товарно-материальных ценностей (от 22.04.2008 № 8);

– сличительная ведомость результатов инвентаризации товарно-материальных ценностей (от 22.04.2008 № 8-и).

По факту недостачи на складе товарно-материальных ценностей кладовщику Капитонову П.С. было предложено представить соответствующие письменные объяснения. Капитонов П.С. представить письменные объяснения отказался.

Отказ от дачи письменных объяснений подтвержден присутствующими при отказе бухгалтером Григорьевой С.Т. и старшим кладовщиком Веденеевой Л.Д.

Заведующий складом Серов П.И. Серов

Подписи работников: Григорьева С.Т. Григорьева

Веденеева Л.Д. Веденеева

ВЗЫСКАНИЕ УЩЕРБА

Размер причиненного ущерба должен быть зафиксирован документально.

Потребовать от работника возместить причиненный им ущерб работодатель имеет право независимо от того, привлечен ли работник к дисциплинарной, административной или уголовной ответственности за действие или бездействие, которыми причинен ущерб.

При утрате и порче имущества ущерб определяется по фактическим потерям, исчисляемым исходя из рыночных цен, действующих в данной местности на день причинения ущерба, но не ниже стоимости имущества по данным бухгалтерского учета с поправкой на степень его износа. Такой порядок предусмотрен статьей 246 Трудового кодекса РФ.

В тех случаях, когда невозможно установить день причинения ущерба, работодатель вправе исчислить его размер на день обнаружения (п. 13 постановления Пленума Верховного суда РФ от 16 ноября 2006 г. № 52).

Обратите внимание: при определении размера ущерба не должны учитываться недостачи материальных запасов в пределах, установленных соответствующими нормативно-правовыми актами норм естественной убыли.

Порядок взыскания ущерба, причиненного работником работодателю, установлен статьей 248 Трудового кодекса РФ. Он зависит от размера ущерба, подлежащего взысканию.

Если сумма причиненного ущерба не превышает среднемесячного заработка работника, взыскание производится по распоряжению руководства строительной компании, то есть в бесспорном порядке. При этом такое распоряжение должно быть сделано не позднее месяца со дня, когда размер причиненного ущерба был определен окончательно. Если же работодатель не сделал в указанный срок соответствующего распоряжения, взыскать ущерб можно только через суд.

В судебном порядке подлежит взысканию ущерб и в случае, когда его сумма превышает среднемесячный заработок работника (при несогласии возместить ущерб добровольно).

Таким образом, при решении вопроса о взыскании ущерба возможны два варианта.

Вариант I. Работник согласен возместить ущерб.

В этом случае никаких проблем быть не должно, даже если размер ущерба превышает среднемесячный заработок виновного. Руководитель строительной компании должен издать соответствующий приказ, и впоследствии работник добровольно возмещает ущерб. По соглашению сторон компания может предоставить ему рассрочку в выплате долга.

Для учета взыскиваемой суммы ущерба используют счет 73 «Расчеты с персоналом по прочим операциям». Разница между суммой, взыскиваемой с виновных лиц, и стоимостью, числящейся в бухучете, отражается на счете 98 «Доходы будущих периодов». По мере погашения задолженности виновным лицом суммы разницы учитываются в прочих доходах организации на счете 91 «Прочие доходы и расходы».

Эти доходы увеличивают налогооблагаемую прибыль.

НАРУШАТЬ ПОРЯДОК ВЗЫСКАНИЯ НЕДОПУСТИМО

Если работодатель в нарушение установленного порядка все-таки произвел удержание из заработной платы, работник вправе обжаловать действия работодателя.

Суд, рассматривающий трудовой спор по жалобе работника, в подобной ситуации примет решение о возврате ему незаконно удержанной суммы.

ПРИМЕР 2

В результате инвентаризации, проведенной в апреле 2008 года на строительном складе, принадлежащем ЗАО «Орион», была выявлена недостача (кража) пяти упаковок паркетной доски. Общая сумма недостачи составила 17 700 руб.

Виновник кражи был установлен, им оказался кладовщик Капитонов П.С., но руководство компании решило не заявлять о факте хищения в правоохранительные органы. Капитонов свою вину признал и согласился возместить ущерб.

По оценке независимого эксперта рыночная стоимость украденных строительных материалов на момент хищения составила 20 000 руб. Оклад кладовщика равен 20 000 руб. Так что сумма ущерба не превышает среднемесячного заработка Капитонова.

По соглашению сторон было принято решение взыскать деньги из заработной платы работника равными долями в течение пяти месяцев - по 4000 руб.

Обратите внимание: общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов (ст. 138 Трудового кодекса РФ). В нашем случае это ограничение соблюдается.

Руководитель ЗАО «Орион» издал соответствующий приказ:

Закрытое акционерное общество «Орион»

Приказ № 30

25 апреля 2008 г. г. Москва

Об удержании из заработной платы

кладовщика Капитонова П.С. суммы недостачи

22 апреля 2008 года в ходе инвентаризации на строительном складе, принадлежащем ЗАО «Орион», была обнаружена недостача 5 упаковок паркетной доски в сумме 17 700 руб. (материалы инвентаризации от 22.04.2008). По данным независимого оценщика, стоимость недостающих стройматериалов составила 20 000 руб. (акт от 25.04.2008 № 135/оц).

Виновником недостачи признан кладовщик Капитонов П.С. Факт своей вины Капитонов признал и согласился добровольно полностью возместить ущерб.

На основании вышеизложенного приказываю:

1. Кладовщику Капитонову П.С. за неудовлетворительное исполнение служебных обязанностей, выразившееся в недостаче вверенных ему товарно-материальных ценностей, объявить выговор.

2. Удержать сумму недостачи - 20 000 руб. из заработной платы Капитонова П.С.

Бухгалтерии производить удержание в течение пяти месяцев (с мая по сентябрь 2008 года) равными долями – по 4000 руб. в месяц.

3. Контроль над исполнением приказа возложить на главного бухгалтера ЗАО «Орион» Шевцову О.В.

Директор Василевская Т.В. Василевская

Бухгалтер отразил операции, связанные с возмещением ущерба, следующими записями.

В апреле 2008 года:

ДЕБЕТ 73 субсчет «Расчеты по возмещению материального ущерба»

КРЕДИТ 94

- 17 700 руб. - списана сумма недостачи за счет виновного работника;

ДЕБЕТ 73 субсчет «Расчеты по возмещению материального ущерба»

КРЕДИТ 98

- 2300 руб. (20 000 - 17 700) - отражена сумма превышения рыночной стоимости над балансовой стоимостью недостающего имущества.

В мае, июне, июле, августе и сентябре 2008 года:

ДЕБЕТ 70

КРЕДИТ 73 субсчет «Расчеты по возмещению материального ущерба»

- 4000 руб. - удержана сумма недостачи из заработной платы работника;

ДЕБЕТ 98

КРЕДИТ 91 субсчет «Прочие доходы»

- 460 руб. (2300 руб. : 5 мес.) - признан прочий доход (в части суммы возмещенного ущерба).

Сумма дохода - 460 руб. - ежемесячно (по мере уплаты) учитывается при налогообложении прибыли компании.

На практике может также сложиться ситуация, когда виновник недостачи вернул утраченное (похищенное) имущество. Тогда стоимость ценностей, списанных ранее в дебет счета 94, надо восстановить на соответствующих балансовых счетах.

Вариант II. Работник возместить ущерб отказался.

Если размер ущерба не превышает среднемесячного заработка, то удержать его можно без согласия работника. Для этого также требуется издать соответствующий приказ (он может быть составлен по аналогии с тем, образец которого приведен выше).

Если же сумма ущерба превышает среднемесячный заработок работника, то взыскать его можно только через суд.

Порядок взыскания суммы ущерба с работника на основании выданного судом исполнительного документа будет аналогичен тому, что мы привели ранее.

Упорядоченное ведение складского хозяйства — первое условие эффективного управления запасами. Обеспечить порядок на складе — значит создать мотивацию работников к бережливому обращению с запасами, упорядочить процессы хранения запасов и введения новых товаров в ассортимент, ранжировать запасы по приоритетности, своевременно осуществлять инвентаризацию товара и обработку документации. Пути реализации этих условий различны, главное — это результат, то есть порядок. Обычно наведение порядка в работе склада дает прямой экономический эффект в виде снижения запасов, увеличения оборачиваемости, роста прибыли компании.

Консультант консалтинговой компании iTeam

Ксения Кочнева

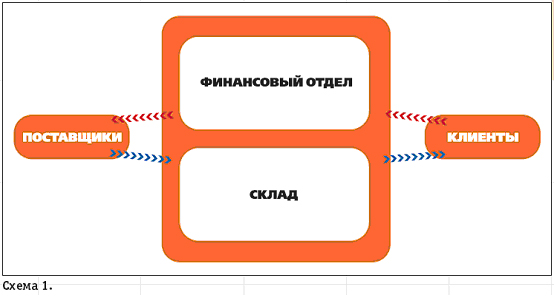

Какой склад, такой и бизнес

Красные линии означают финансовые потоки, а синие — материальные потоки. То, что в виде финансового потока уходит к поставщикам, возвращается к фирме в виде материальных ценностей (например, товаров) и входит в склад. С другой стороны, все, что уходит к клиентам (выходит из склада), возвращается в фирму как финансовый поток.

Конечно, схема весьма условная, она не отражает, например, последовательность потоков, в ней нет коммерческого отдела, без которого немыслим процесс. И тем не менее схема наглядно показывает роль склада.

Поэтому склад — это своего рода индикатор, по которому можно судить о здоровье компании. Практика давно показала: если склад в порядке, то наверняка это относится к компании в целом. Но если какие-то процессы на складе хромают, то обязательно сбой будет и в работе компании. Вот почему недооценка роли склада — это уже ошибка.

Откуда черпать идеи?

Конечно, наряду с постоянным контролем необходим регулярный анализ складских процессов с целью заблаговременно установить косвенные причины всех недостатков. Однако нельзя утверждать, что ухудшение складских операций всегда ведет к ухудшению остальных процессов в компании. Но малейший сбой в общих процессах компании почти всегда сказывается в первую очередь на складе. Таким образом, регулярный анализ складских процессов позволит нам вовремя отреагировать на любую ситуацию, которая может повредить интересам компании.

Анализ определенной деятельности необходим не только для выявления проблем в ней самой. Анализ — это источник идей для ее улучшения. И каждая мера по совершенствованию складской деятельности в любом случае благотворно отразится на деятельности всей компании.

Однако возникает резонный вопрос: нельзя ли раз и навсегда отрегулировать все процессы на складе и контролировать только их выполнение? К сожалению, нет. В одной исключительно динамичной бизнес-среде правила и процедуры быстро стареют. И один из самых эффективных способов своевременно реагировать на этот процес — анализ работы склада.

Что понятно кладовщику, не всегда ясно логисту

После того, как руководство компании поймет, что деятельность склада — часть бизнес-процесса, возникнет вопрос: как эффективнее анализировать складские процессы?

Можно выделить 9 принципов работы складского хозяйства. Они относятся к любому складу без исключения, их соблюдение — своего рода гарантия стабильности. Но если для кладовщика эти принципы нечто само собой разумеющееся, то для логиста, даже опытного, они не всегда ясны. Поэтому остановимся на них отдельно, так как они значительно упрощают анализ складских процессов.

Посмотрим, а можно ли ускорить эту процедуру, не снижая ее эффективности? На каждом складе есть продукты, при работе с которыми допускается меньше ошибок, чем с другими. Так стоит ли в таком случае каждый раз пересчитывать целиком весь склад? Конечно же, нет. Приведем лишь несколько постулатов, истинность которых доказана многолетней практикой.

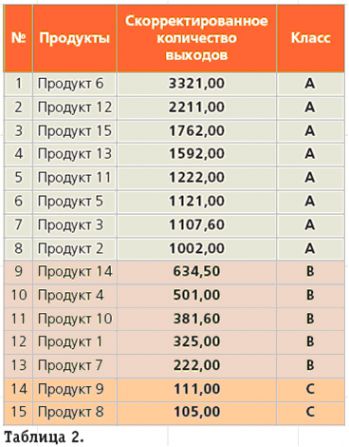

Чем больше складских операций совершается с конкретным продуктом за определенный период, тем больше вероятность ошибки. Степень вероятности ошибок можно определить, например, по количеству выходов продукта из склада (таблица 1).

Однако количество выходов не является единственным критерием. Вероятность ошибок зависит от множества других факторов — одинаковые упаковки, поштучный выход, относительно высокая цена. Поэтому количество выходов приходится корректировать с помощью коэффициента в интервале 1-2 (а можно и меньше единицы). При этом важно, чтобы коэффициент определялся методом экспертной оценки, и лучшие эксперты в этом деле сами кладовщики. Для определения коэффициента важно также использовать результаты предшествующих инвентаризаций и учитывать специфику конкретного склада.

На основании скорректированного количества выходов можно провести упрощенный АВС-анализ (таблица 2).

Например, первые 50% продуктов отнесем к группе А, следующие 30% к группе В и остальные 20% — к группе С. После этого решаем: группу А будем пересчитывать каждый месяц, группу В — раз в два месяца и группу С — раз в три месяца. В итоге полная инвентаризация склада у нас будет проходить раз в три месяца. Стало быть, отпадает необходимость пересчитывать весь склад ежемесячно. АВС анализ позволяет многократно усовершенствовать эту методику.

Читайте также: