Кто может занимать должность главного бухгалтера по закону

Опубликовано: 01.07.2024

Минтруд России утвердил новый профессиональный стандарт "Бухгалтер". Новый документ применяется с 06.04.2019. Прежний профстандарт, утв. приказом Минтруда от 22.12.2014 № 1061н, утратил силу.

Рассмотрим основные новшества профстандарта.

Новые уровни квалификации бухгалтера

Прежний профстандарт предусматривал только два уровня квалификации бухгалтера – пятый (рядовой бухгалтер) и шестой уровень (главный бухгалтер). Новый стандарт вводит новые уровни квалификации – седьмой и восьмой. От уровня квалификации зависит перечень возможных трудовых функций, возложенных на бухгалтера.

-

– ведение бухгалтерского учета; – составление и представление бухгалтерской (финансовой) отчетности организаций без обособленных подразделений; – составление и представление бухгалтерской (финансовой) отчетности организации, имеющей обособленные подразделения; – составление и представление консолидированной отчетности, оказание услуг по ведению бухгалтерского учета, включая составление бухгалтерской (финансовой) отчетности.

Рассмотрим трудовые функции и требования к бухгалтерам каждого уровня квалификации, а также изменения, внесенные в ранее существующие:

-

Уровень 5 – ведение бухгалтерского учета.

- принимать к учету первичные учетные документы о фактах хозяйственной жизни организации;

- осуществлять денежное измерение объектов бухгалтерского учета и текущую группировку фактов хозяйственной жизни организации;

- обобщать факты хозяйственной жизни организации.

- бухгалтер;

- бухгалтер I категории;

- бухгалтер II категории.

- среднее профессиональное – программы подготовки специалистов среднего звена;

- среднее профессиональное (непрофильное) – программы подготовки специалистов среднего звена и дополнительное профессиональное образование – программы профессиональной переподготовки.

- не требуется. Перейти из одной категории в другую можно после одного года работы в должности предыдущей категории.

- принятие к учету документов о фактах хозяйственной жизни организации;

- денежное измерение объектов бухгалтерского учета и текущая группировка фактов хозяйственной жизни;

- итоговое обобщение фактов хозяйственной жизни.

- составлять бухгалтерскую (финансовую) отчетность;

- осуществлять внутренний контроль ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности;

- вести налоговый учет;

- составлять налоговые расчеты и декларации;

- осуществлять налоговое планирование;

- проводить финансовый анализ, бюджетирование и управление денежными потоками.

- главный бухгалтер,

- начальник (руководитель, директор) отдела (управления, службы, департамента) бухгалтерского учета.

- высшее – бакалавриат;

- высшее (непрофильное) – бакалавриат и дополнительное профессиональное образование – программы профессиональной переподготовки;

- среднее профессиональное – программы подготовки специалистов среднего звена;

- среднее профессиональное (непрофильное) – программы подготовки специалистов среднего звена и дополнительное профессиональное образование – программы профессиональной переподготовки.

- не менее 5 лет бухгалтерско-финансовой работы при наличии высшего образования. Прежние правила требовали стаж не менее 3 лет из последних 5 лет календарной работы;

- не менее 7 лет бухгалтерско-финансовой работы при наличии среднего профессионального образования. Ранее требуемый стаж составлял не менее 5 лет из последних 7 календарных лет работы.

- составление бухгалтерской (финансовой) отчетности;

- внутренний контроль ведения бухучета и составления бухгалтерской (финансовой) отчетности;

- ведение налогового учета и отчетности, налоговое планирование;

- проведение финансового анализа, бюджетирование и управление денежными потоками.

- организовать ведение бухгалтерского учета в организациях, имеющих обособленные подразделения (включая выделенные на отдельные балансы);

- организовать составление и представление бухгалтерской отчетности организаций, имеющих обособленные подразделения (включая выделенные на отдельные балансы).

- главный бухгалтер;

- начальник (руководитель, директор) отдела (управления, службы, департамента) бухгалтерского учета.

- высшее – магистратура или специалитет;

- высшее (непрофильное) – магистратура или специалитет и дополнительное профессиональное образование – программы профессиональной переподготовки.

- не менее 5 лет бухгалтерско-финансовой работы на руководящих должностях.

- организация ведения бухучета в организациях, имеющих обособленные подразделения;

- организация составления и представления бухгалтерской (финансовой) отчетности организаций, имеющих обособленные подразделения.

- управлять процессом методического обеспечения составления консолидированной финансовой отчетности группы организаций;

- управлять процессом составления и представления консолидированной финансовой отчетности;

- оказывать организациям услуги по ведению бухгалтерского учета, включая составление бухгалтерской (финансовой) отчетности;

- планировать, организовывать и осуществлять текущее управление деятельностью, связанной с оказанием услуг по постановке, восстановлению и ведению бухгалтерского и налогового учета, составлению бухгалтерской (финансовой) отчетности, консолидированной финансовой отчетности, налоговых расчетов и деклараций;

- осуществлять консультации в области бухгалтерского и налогового учета, а также в смежных областях, включая области внутреннего контроля и финансового анализа.

- главный бухгалтер;

- начальник (руководитель, директор) отдела (управления, службы, департамента) бухгалтерского учета;

- начальник (руководитель, директор) управления, (службы, департамента) консолидированной финансовой отчетности;

- директор по операционному управлению;

- директор по бухгалтерскому аутсорсингу;

- коммерческий директор;

- директор по развитию бизнеса.

- высшее – магистратура или специалитет;

- высшее (непрофильное) – магистратура или специалитет и дополнительное профессиональное образование – программы профессиональной переподготовки.

- не менее 3 лет из последних 5 календарных лет (в том числе на руководящих должностях) при наличии высшего образования в области экономики по направлению (профилю), специализации – бухучет и/или аудит.

- иметь высшее образование;

- иметь стаж работы, связанной с ведением бухучета и составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью, но не менее 3 лет из последних 5 календарных лет, а при отсутствии высшего образования в области бухгалтерского учета и аудита – не менее 5 лет из последних 7 календарных лет;

- не иметь неснятой или непогашенной судимости за преступления в сфере экономики.

- высшее образование;

- стаж работы по специальности;

- отсутствие судимости по экономическим статьям.

- акционерные общества;

- страховые компании;

- фонды;

- организации, ценные бумаги которых торгуются на бирже.

- Честность и порядочность. Понятно, что эти качества работодатель по умолчанию хочет видеть в любом сотруднике. Но если речь идет о руководителе финансовой службы, то их важность возрастает многократно. Ведь главбух-злоумышленник может создать для компании очень серьезные проблемы и даже поставить под угрозу само существование бизнеса.

- Ответственность и дисциплинированность. Здесь тоже все понятно: учетная работа связана с необходимостью постоянного соблюдения различных сроков (платежей, оформления документов, сдачи отчетности и т.п.).

- Аналитический склад ума. Главбуху часто приходится решать нестандартные задачи в условиях дефицита времени. Поэтому он должен уметь быстро разобраться в новой проблеме и найти оптимальное решение.

- Точность, даже доходящая до педантичности. Это качество позволит проводить все необходимые операции без ошибок и в полном соответствии с требованиями закона.

- Стрессоустойчивость. Главбуху постоянно приходится «решать вопросы» при взаимодействии с другими службами, контрагентами, контролирующими органами и т.п. Поэтому он должен уметь выдерживать серьезные психологические нагрузки, не теряя работоспособность.

- Терпение, усидчивость. Работа с цифрами иногда бывает скучной и монотонной. Но это не должно сказываться на ее интенсивности и конечном результате.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

- Главный бухгалтер организует систему ведения бухгалтерского учета организации, обеспечивая надзор за использованием её финансовых ресурсов.

- Бухгалтерия, которой руководит главный бухгалтер, является отдельной структурной единицей на принципах самостоятельного управления.

- Главный бухгалтер назначается на свою должность и освобождается от неё руководителем организации.

- Главный бухгалтер обязан соответствовать следующим требованиям по своей квалификации:

- законченное высшее образование по профильному финансово-бухгалтерскому направлению;

- трудовой стаж по профилю от пяти лет.

- В случае отсутствия главного бухгалтера его функциональные обязанности возлагаются на работника бухгалтерии, о чем руководителем организации выпускается соответствующее распоряжение.

- Главный бухгалтер обязан обладать знаниями о:

- законодательстве, которое определяет порядок ведения бухгалтерской отчетности;

- документах и правилах контролирующих организаций, регулирующих процесс ведения и приема бухгалтерской документации;

- правилах сдачи бухгалтерской документации в государственные органы;

- нормах подготовки бухгалтерских документов для составления квартальной и годовой отчетности;

- принципах анализа экономической деятельности;

- нормах по отображению в отчетности валютных выплат.

- нормах ведения первичной отчетности;

- принципах проведения мероприятий по аудиту, контролю и инвентаризации активов организации;

- нормах приема и учета денежных средств и прочих ценностей;

- правилах, определяющих налоговые платежи организации.

- Главный бухгалтер руководствуется:

- нормативно-правовыми актами РФ;

- уставом организации;

- документами организации;

- пунктами данной должностной инструкции.

- Главный бухгалтер не может самостоятельно получать денежные средства для организации и не может подписывать платежные документы, нарушающие действующие законодательные нормы. Если по прямому письменному распоряжению руководства организации, вступившему в противоречие с главным бухгалтером, будут приняты к исполнению финансовые документы, то ответственность по ним несет руководитель организации.

- Организация процесса сдачи налоговой документации.

- Разработка учётной политики организации.

- Руководство деятельностью бухгалтерии и её работников.

- Контроль за перечислением налоговых платежей.

- Отслеживание изменений в области налогового законодательства, а также совершенствование деятельности организации по налоговому планированию.

- Контроль за ведением первичной отчетности.

- Руководство подготовкой отчетности по итогам года и кварталов.

- Руководство анализом экономических показателей организации.

- Руководство составлением финансовых планов и прогнозов.

- Руководство процессом хранения бухгалтерских документов.

- Осуществление контроля за своевременными выплатами положенных средств служащим организации.

- Отслеживание своевременного погашения кредиторской и дебиторской задолженности.

- Мониторинг правомерности списания средств по причинам истечения сроков, утери и прочих обстоятельств.

- Мониторинг корректности проведения валютных платежей.

- Мониторинг корректности ведения финансовой документации.

- Организация своевременных контрольных мероприятий в финансовой сфере.

- Визирование корректно составленных платежных документов.

- За финансовый и деловой ущерб, который был причинен организации вследствие своих ненадлежащих действий.

- За некорректное исполнение своих рабочих обязанностей.

- За пренебрежение и игнорирование распоряжений по раскрытию конфиденциальных сведений.

- За игнорирование распоряжений руководства организации по соблюдению принципов трудового распорядка, безопасности и дисциплины.

- Руководить трудовыми процессами в бухгалтерии.

- Руководить подбором сотрудников для бухгалтерии.

- Предлагать меры по улучшению процессов составления и сдачи финансовой документации.

- Требовать от сотрудников и руководителей организации соблюдения правил составления и сроков сдачи финансовой документации.

- Участвовать в совещаниях руководителей, где обсуждается экономическая ситуация.

- Ставить подписи на финансовых документах в пределах своей компетенции.

- Представлять организацию во взаимодействии с внешними инстанциями и партнерами.

- По согласованию с руководителем организации организовывать в структурных подразделениях проверки соблюдения правил составления и соблюдения корректности отчетности.

- Требовать приведения действующих правил и норм в отношении организации ведения финансовой деятельности в соответствии с новыми нормативными актами.

- Главному бухгалтеру может быть выделено служебное транспортное средство.

- Главный бухгалтер вправе требовать от руководства организации оплаты повышения своей квалификации не реже, чем раз в три года.

- Главный бухгалтер вправе требовать от руководства организации подписки на отраслевую прессу и организации доступа бухгалтерии к профильным информационно-правовым системам.

- С руководителем организации по подбору кадров для бухгалтерии, ведению экономической деятельности и её отображению в соответствующих документах.

- С руководителями других подразделений с целью проверки корректности первичной документации.

- С начальником кадрового отдела по подбору работников бухгалтерии, а также по награждению и взысканию сотрудников.

- Основные положения.

- Функции.

- Права.

- Ответственность.

- Дополнительные пункты (если есть).

Позволяет:

-

не менее 5 лет из последних 7 календарных лет работы, связанной с ведением бухучета, составлением отчетности либо с аудиторской деятельностью (в том числе на руководящих должностях);

Особые требования к главным бухгалтерам

Если прежний профстандарт не требовал от бухгалтера переобучения в процессе работы, то по новым правилам он должен проходить обучение по программам повышения квалификации не реже раза в 3 года.

Учиться придется не менее 120 часов (не менее 20 часов в течение года). Проходить обучение следует в соответствующих учебных заведениях и учебных центрах, имеющих лицензию на ведение образовательной деятельности и соответствующую аккредитацию. Наличие лицензии позволяет учебному заведению выдавать документы (дипломы, сертификаты и т.д.), подтверждающие факт прохождения обучения по повышению квалификации и профессиональной переподготовке.

Это касается бухгалтеров, должности которых соответствуют шестому, седьмому и восьмому уровням квалификации.

Кроме того, главный бухгалтер некоторых организаций (ОАО, за исключением кредитных организаций), страховых организаций и негосударственных пенсионных фондов, акционерных инвестиционных фондов, управляющих компаний ПИФ, централизованных бухгалтерий, осуществляющих бухучет в организациях госсектора и др., должен:

Такие требования дублируются в профстандарте из п. 4 ст. 7 Федерального закона от 06.12.2011 № 402-ФЗ "О бухгалтерском учете".

Особые требования предъявляются и к бухгалтерам, работающим на аутсорсе. Они должны иметь высшее образование и опыт работы не менее 3 лет (а в некоторых случаях – 5).

Заключение

Напомним, что профстандарт – это характеристика квалификации, необходимой работнику для осуществления определенного вида профессиональной деятельности. Под квалификацией в данном случае подразумевается уровень знаний, умений, профессиональных навыков и опыта работника.

Однако несмотря на то, что зачастую требования профстандарта являются обязательными для работодателя и работника, несоответствие работника требованиям, закрепленным в профстандарте, не является законным основанием для его увольнения.

Не пропускайте последние новости - подпишитесь

на бесплатную рассылку сайта:

Главный бухгалтер — это одна из ключевых должностей в организации. От его работы зависит не только финансовая составляющая, но во многом — успех бизнеса в целом. Поэтому очень важно правильно выбрать кандидата на эту позицию. Рассмотрим, какие на сегодня существуют требования к должности главного бухгалтера.

Работа главбуха и результаты компании

Любой бизнес-процесс в организации имеет финансовую сторону. Поэтому деятельность бухгалтерии касается абсолютно всех аспектов работы компании.

От профессионализма главбуха в значительной степени зависит будет фирма успешно развиваться или у нее возникнут серьезные проблемы. Цена ошибки бухгалтера гораздо выше, чем полагают собственники и руководители компаний. Нередко это становится очевидным слишком поздно, например, когда ФНС прислала доначисления, сумма которых ставит под угрозу существование бизнеса вообще.

И речь здесь идет не только об ошибках в бухгалтерской отчетности или начислении налогов. Под контролем главбуха находятся также расчеты с контрагентами и кредитными организациями.

Просрочки оплат по контрактам могут привести к проблемам во взаимоотношениях с партнерами предприятия. А если речь идет о международных расчетах, то за нарушения сроков платежей и порядка оформления документов предусмотрены и существенные штрафные санкции.

Если организация получила банковский кредит, то просрочки могут привести к финансовым потерям, а в некоторых случаях — и к утрате активов, переданных в залог.

Основные требования, предъявляемые к главбухам

Базовый документ, регулирующий бухгалтерский учет в РФ, — это закон от 06.12.2011 № 402-ФЗ «О бухучете». Не остались без внимания составителей этого нормативного акта и главные бухгалтеры.

Статья 7 основного бухгалтерского закона содержит требования, предъявляемые главбуху:

Интересно, что закон не требует высшего образования именно по бухгалтерско-аудиторской специализации.

Если образование непрофильное, то это компенсируется повышенными требованиями к профессиональному стажу: пять лет из семи последних. В то же время кандидату, окончившему вуз по бухгалтерскому направлению, достаточно трехлетнего стажа за последние пять лет.

Однако перечисленные выше требования к руководителю бухслужбы закон устанавливает только для отдельных категорий организаций:

Также существуют специфические направления бизнеса, требования к которым установлены отдельными законами.

Примером может служить финансовая сфера. В статье 16 закона от 02.12.1990 № 395-1 «О банках и банковской деятельности» указаны требования к топ-менеджерам кредитных организаций.

В частности, кандидат на должность главного бухгалтера банка должен, кроме высшего образования, еще иметь не менее чем годичный стаж работы именно в финансовых структурах. Также к такому специалисту предъявляются и дополнительные репутационные требования.

Например, главбух банка не должен иметь непогашенной судимости за умышленные преступления. Также он в течение предыдущих 10 лет не должен иметь отношение к управлению кредитными организациями-банкротами или теми, кто был лишен лицензии.

Итак, на уровне федеральных законов требования к главбуху установлены далеко не для всех компаний.

Получается, что в обычном ООО, не относящемся к финансовой и другим «особым» сферам, главбухом может работать вообще кто угодно? Но кроме федеральных законов, требования к финансовым специалистам установлены и другими нормативными актами более низкого уровня.

Рассмотрим их в хронологическом порядке.

Требования к главбухам в законодательстве СССР

Пункт 5 Положения, утвержденного постановлением Совмина СССР от 24.05.1980 № 59 устанавливает обязательность для главбуха высшего специального образования.

Правда, здесь же содержится оговорка, что по решению вышестоящей организации и при наличии трехлетнего профессионального стажа это требование можно не соблюдать. Кто в современных условиях может считаться вышестоящей организацией для коммерческой компании — остается неясным.

Впрочем, этот вопрос на сегодня уже не актуален. Верховный Суд в решении от 22.10.2014 № АКПИ14-965 постановил, что п. 5 Положения № 59 следует считать недействующим. Судьи указали, что федеральное законодательство не содержит общих требований к образованию главбуха. Поэтому документ, противоречащий нормативным актам более высокого уровня, применяться не должен.

А вскоре после указанного вердикта ВС РФ Положение № 59 было признано недействующим в полном объеме (постановление Правительства РФ от 16.05.2015 № 362).

Требования к главбухам в российском законодательстве

Уже в современном российском законодательстве квалификационные требования к главбуху были установлены в справочнике должностей (постановление Минтруда РФ от 21.08.1998 г. № 37). Документ требует от претендента на должность главного бухгалтера наличие высшего образования. Кроме того, обязательным является финансовый стаж не менее пяти лет, включая работу на руководящих позициях.

В последние несколько лет в РФ в различных сферах деятельности активно внедряются профессиональные стандарты. Общий порядок их разработки утвержден постановлением Правительства РФ от 22.01.2013 № 23. Каждый профстандарт включает в себя квалификационные требования, необходимые для выполнения служебных обязанностей по конкретной специальности.

На сегодня разработан и стандарт «Бухгалтер». Он был подготовлен Институтом профессиональных бухгалтеров и аудиторов РФ и утвержден приказом Минтруда РФ от 22.10.2014 № 1061н.

Важно!

Отличие профстандарта «Бухгалтер» от рассмотренных выше документов в том, что для главбуха допускается не только высшее, но и среднее профессиональное образование. Кроме того, новые требования предусматривают, что главбух должен повышать квалификацию, обучаясь в рамках специализированных программ.

Что же касается стажа, то стандарт полностью повторяет требования статьи 7 закона № 402-ФЗ: три из пяти последних лет при наличии профильного высшего образования и пять из семи лет — при его отсутствии.

Применение профстандартов регулируется ст. 195.3 ТК РФ. Обязательными к применению являются только те из них, которые подтверждены другими нормативными актами.

А как было показано выше, общепринятых обязательных требований к главным бухгалтерам всех организаций закон не содержит.

Следовательно, и профстандарт «Бухгалтер» для большинства компаний на сегодня носит рекомендательный характер.

Использование профстандартов при поиске главбуха

Итак, для обычных организаций обязательные общие требования к главбуху на сегодня не установлены. Поэтому увольнение такого специалиста, например, только из-за отсутствия диплома, будет незаконным.

Примером может служить решение № М-1207/2013 от 01.11.2013 Мирнинского районного суда Республики Саха (Якутия). Судьи указали на рекомендательный характер квалификационных требований к главбуху для организаций, не относящихся к особо значимым категориям.

Но если уволить главбуха, не имеющего диплом, во многих случаях нельзя, то отказать такому соискателю в приеме на работу вполне возможно. Даже если требования по профстандарту не обязательны для конкретной организации, она может разработать на их основе внутренние регламенты.

Когда компания размещает информацию о вакансии, необходимо дать максимально подробные сведения как о самой позиции, так и о требованиях, предъявляемых к кандидатам. Это позволит произвести первичный отбор еще до обращения соискателя в компанию и снизить нагрузку на службу по работе с персоналом.

Если подбор сотрудника ведется через кадровое агентство, то в заказе тоже следует подробно перечислить требования и обязанности. Это снизит риск недопонимания между заказчиком и агентством, а на итоговые собеседования в компанию придут только специалисты, полностью отвечающие ее потребностям.

Профстандарт «Бухгалтер» содержит не только общие требования (образование, стаж), но и перечень специальных знаний и навыков.

Как видно, список достаточно подробный. Организация на его основе может разработать собственные регламенты с учетом специфики ведения бизнеса и организации учета.

Кроме требований к работе главного бухгалтера в описание вакансии полезно включить и перечень личных качеств соискателя:

Как избежать проблем с выбором бухгалтера

Итак, кандидат после предварительного отбора приглашен на собеседование. Возникает вопрос — как объективно оценить его профессионализм?

Сложность здесь в том, что наиболее компетентным в области учета сотрудником компании обычно является именно главбух. Поэтому часто получается, что проверить кандидата просто некому.

Конечно, эту задачу можно поручить «старому» главбуху. Но такое возможно далеко не всегда. Например, прежний руководитель бухгалтерии уже уволился или не устраивает работодателя по своим профессиональным качествам.

Ограничиться только рассмотрением документов и рекомендаций может быть опасно. Хотя, конечно, наличие в послужном списке солидных компаний говорит в пользу кандидата.

Сложности с поиском сотрудников — далеко не единственный минус штатной бухгалтерии. Поэтому перед многими собственниками стоит альтернатива: нанять штатного главбуха или передать учет на аутсорсинг. У каждого вариант есть свои плюсы и минусы. Особенности ведения бухгалтерского учета сторонней организацией мы подробно рассматривали здесь.

Выбрав сотрудничества с 1C-WiseAdvice, наши клиенты получают следующие преимущества:

Нередко объявления о вакансиях на должность главного бухгалтера пестрят самыми разнообразными требованиями, которые сводятся к простой русской поговорке: и швец, и жнец, и на дуде игрец. Какие требования на законодательном уровне предъявляются к позиции главный бухгалтер? Можно ли уволить главного бухгалтера по причине отсутствия у него высшего профессионального образования?

Главный бухгалтер является одной из ключевых фигур компании, поэтому к нему предъявляются повышенные требования. При открытии вакансии на позицию главного бухгалтера в качестве основного требования выдвигается наличие высшего профессионального образования.

Требования к квалификационному уровню главного бухгалтера содержатся в следующих нормативных документах:

- в Федеральном законе от 06.12.2011 г. №402-ФЗ «О бухгалтерском учете» (далее по тексту - Закон №402- ФЗ);

- в Положении о главных бухгалтерах, утвержденном Постановлением Совмина СССР от 24.01.1980 г. №59 (далее по тексту - Положение);

- в Квалификационном справочнике должностей руководителей, специалистов и других служащих, утвержденном постановлением Минтруда РФ от 21.08.1998 г. №37;

- в профессиональном стандарте «Бухгалтер», утвержденной приказом Минтруда РФ от 22.12.2014 г. №1061н (далее по тексту - Стандарт).

Закон о бухгалтерском учете

Требования к лицу, осуществляющему ведение бухгалтерского учета, установлены Законом №402-ФЗ.

В Законе №402-ФЗ прописан перечень организаций, к должностным лицам которых предъявляются определенные требования в части уровня образования (п.4 ст.7 Закона №402-ФЗ):

- открытые акционерные общества (за исключением кредитных организаций);

- негосударственные пенсионные фонды;

- акционерные инвестиционные фонды;

- управляющие компании паевых инвестиционных фондов;

- иные экономические субъекты, ценные бумаги которых допущены к обращению на торгах фондовых бирж, и (или) иные организаторы торговли на рынке ценных бумаг (за исключением кредитных организаций);

- органы управления государственных внебюджетных фондов;

- органы управления государственных территориальных внебюджетных фондов.

Главный бухгалтер вышеперечисленных организаций должен отвечать следующим требованиям:

- иметь высшее профессиональное образование;

- иметь стаж работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью, не менее трех лет из последних пяти календарных лет, а при отсутствии высшего профессионального образования по специальностям бухгалтерского учета и аудита - не менее пяти лет из последних семи календарных лет;

- не иметь неснятой или непогашенной судимости за преступления в сфере экономики.

Перечень требований к главному бухгалтеру является открытым, дополнительные требования могут предъявляться при условии, если они установлены другими федеральными законами (п.5 ст.7 Закона №402-ФЗ).

Так, например, главный бухгалтер кредитной организации и главный бухгалтер некредитной финансовой организации должны отвечать требованиям, установленным ЦБ РФ. В соответствии с критериями, установленными в ст. 16 Федерального закона от 02.12.1990 г. №395-1 «О банках и банковской деятельности», главный бухгалтер должен иметь высшее юридическое или экономическое образование, опыт руководства отделом или иным подразделением кредитной организации, деятельность которого связана с осуществлением банковских операций, не менее одного года, а при наличии у кандидата иного высшего образования - не менее двух лет.

А к главному бухгалтеру негосударственного пенсионного фонда предъявляются специальные требования, установленные Федеральным законом «О негосударственных пенсионных фондах» №75-ФЗ от 07.05.1998 г. (далее по тексту - Закон №75-ФЗ). Так, согласно ст.6.2 Закона №75-ФЗ главный бухгалтер фонда должен соответствовать определенным требованиям к деловой репутации. В п.3 ст.6.2 Закона №75-ФЗ приводится перечень таких требований, среди которых, отсутствие судимости за совершение умышленных преступлений, расторжения трудового договора по инициативе работодателя по п.7 и п.7.1 ст.81 ТК РФ (т.е. увольнение в связи с утратой доверия). Кандидаты на должность главного бухгалтера фонда подлежат согласованию с Банком РФ (п.6 ст.6.2 Закона №75-ФЗ).

Таким образом, Законом №402-ФЗ закреплено требование к квалификационному уровню главных бухгалтеров для отдельных категорий юридических лиц. При этом следует учитывать, что новые квалификационные требования не распространяются на главных бухгалтеров приведенных организаций, принятых на эту должность до вступления в силу Закона №402-ФЗ, т.е. до 1 января 2013 г. (п. 2 ст. 30 Закона №402-ФЗ).

К главным бухгалтерам остальных организаций никаких дополнительных требований ни к уровню образования, ни к стажу работы законодательством не предусмотрено.

Квалификационный справочник должностей руководителей

Одним из документов, устанавливающим требования к квалификации бухгалтера, является Квалификационный справочник должностей руководителей, специалистов и других служащих, утвержденном постановлением Минтруда РФ от 21.08.1998 г. №37.

Так, в справочнике установлен образовательный ценз в зависимости от категории бухгалтера:

Должность

Квалификационные требования (образование, стаж)

высшее профессиональное (экономическое) образование и стаж бухгалтерско-финансовой работы, в том числе на руководящих должностях, не менее пяти лет;

бухгалтер I категории

высшее профессиональное (экономическое) образование и стаж работы в должности бухгалтера II категории не менее трех лет;

бухгалтер II категории

высшее профессиональное (экономическое) образование без предъявления требований к стажу работы или среднее профессиональное (экономическое) образование и стаж работы в должности бухгалтера не менее трех лет;

среднее профессиональное (экономическое) образование без предъявления требований к стажу работы или специальная подготовка по установленной программе и стаж работы по учету и контролю не менее трех лет.

Вместе с тем, Квалификационный справочник не является нормативно-правовым документом, а поэтому приведенные в нем требования носят рекомендательный характер (п.2 Постановления Минтруда РФ от 21.08.1998 г. №37).

Следует отметить, что при рассмотрении гражданских исков, связанных с трудовыми спорами (например, в случае возникновения спора о преимущественном праве перед другими работниками на оставление на работе), квалификация работника определяется как уровень знаний, умений, профессиональных навыков и опыта работы работника (ст. 195.1 ТК РФ). И, соответственно, квалификация лица, имеющего высшее профильное образование выше, чем у лица, которое такого образования не имеет, либо имеет, но совершенно по другой специальности (Решение №М-351/2014 2-685/14 от 12.03.2014 г. Советский районный суд г. Воронежа).

Такой вывод вытекает из положений Федерального закона от 29.12.2012 г. №273-ФЗ «Об образовании в РФ» (далее по тексту - Закон №273- ФЗ). В п.1 ст.68 Закона №273-ФЗ указано, что среднее профессиональное образование имеет целью подготовку квалифицированных рабочих или служащих и специалистов среднего звена, а высшее образование имеет целью обеспечение подготовки высококвалифицированных кадров по всем основным направлениям общественно полезной деятельности.

Поэтому бухгалтер с высшим профессиональным образованием имеет преимущественное право на оставление на работе (в случае сокращения штата) как имеющей более высокую квалификацию по сравнению с бухгалтером, не имеющего высшего образования.

Положение о главных бухгалтерах

В настоящее время действует еще документ, принятый в советское время - это Положение о главных бухгалтерах, в котором обозначены квалификационные требования к главному бухгалтеру. Так, согласно п.5 Положения на должность главного бухгалтера назначаются лица, имеющие высшее специальное образование. А в необходимых случаях по решению вышестоящего органа на должность главного бухгалтера может быть назначено лицо, не имеющее высшего специального образования, при наличии у него стажа работы по специальности не менее трех лет.

Несмотря на то, что данное Положение не относится к уровню федерального законодательства, на практике работодатели предъявляли к должности главных бухгалтеров требование о наличии высшего специального образования. Точку в данном споре поставил Верховный суд (Решение ВС от 22.10.2014 г. №АКПИ14-965), который признал недействующим п.5 Положения о главных бухгалтерах и напомнил, что особые требования к образованию главного бухгалтера установлены Законом №402-ФЗ и другими Федеральными законами. А поскольку Положение не имеет статус Федерального закона, то установленные в нем правила, противоречащие нормативным документам более высокого уровня, являются недействительными и не подлежат применению.

Следует отметить, что при рассмотрении трудовых споров, касающихся увольнения главного бухгалтера (бухгалтера) по причине отсутствия у последнего высшего образования, судьи и ранее обращались к требованиям, изложенным в Законе №402-ФЗ.

Пример №1.

Работница имеет непрерывный трудовой стаж в должности бухгалтера с 1994 года. В бюджетном учреждении она работает в должности главного бухгалтера с момента образования учреждения. За годы работы в должности бухгалтера она неоднократно повышала свою квалификацию. Награждена почетной грамотой Министерства сельского хозяйства РФ, является ветераном труда.

Однако приказом начальника бюджетного учреждения она была уволена с работы по ст. 84 ТК РФ в связи с отсутствием документа, подтверждающего квалификацию (образование).

Аргументы истца:

Работодатель не обосновал свое решение, требование о высшем образовании к главному бухгалтеру нигде не закреплено.

Аргументы ответчика:

В возражении на исковое заявление ответчик указывал, что истцом не приложены к иску документы об образовании. Восстановление истца в должности главного бухгалтера приведет к негативным правовым последствиям, а именно: к нарушению ФЗ «О бухгалтерском учете», к отрицательной реакции при проведении проверок.

Вердикт суда (Решение №2-270/2013 от 14.10.2014 г. Юстинский районный суд (Республика Калмыкия)):

Трудовой договор прекращается вследствие нарушения установленных ТК РФ или иным федеральным законом правил его заключения (п. 11 ч. 1 ст. 77 ТК РФ), если нарушение этих правил исключает возможность продолжения работы, в следующих случаях: отсутствие соответствующего документа об образовании и (или) о квалификации, если выполнение работы требует специальных знаний в соответствии с федеральным законом или иным нормативным правовым актом (ч. 1 ст. 84 ТК РФ).

В соответствии с п. 1 ч. 4 ст. 7 Закона №402-ФЗ иметь высшее образование должны главный бухгалтер в открытых акционерных обществах (за исключением кредитных организаций), страховых организациях и негосударственных пенсионных фондах, акционерных инвестиционных фондах, управляющих компаниях паевых инвестиционных фондов, в иных экономических субъектах, ценные бумаги которых допущены к обращению на организованных торгах (за исключением кредитных организаций), в органах управления государственных внебюджетных фондов, органах управления государственных территориальных внебюджетных фондов. Бюджетное учреждение к вышеуказанным организациям не относится.

На основании вышеприведенных доводов работница была восстановлена в должности главного бухгалтера бюджетного учреждения.

Следует отметить, что аналогичные решения выносились и ранее (решение №М-1207/2013 от 01.11.2013 г. Мирнинский районный суд (Республика Саха (Якутия)).

Кроме того, руководитель не имеет права расторгнуть с главным бухгалтером трудовой договор из-за отсутствия высшего образования лишь на основании того, что в должностной инструкции это требование предусмотрено.

Пример №2.

Главный бухгалтер ООО «Лютик» не имеет высшего образования, работает в транспортной компании с 2010 г. При этом в должностной инструкции главного бухгалтера имеется специальный пункт «На должность главного бухгалтера назначается лицо, имеющее высшее профессиональное образование».

Правомерно ли будет увольнение главного бухгалтера на основании несоответствия требованиям должностной инструкции?

Одним из оснований прекращения трудового договора является отсутствие соответствующего документа об образовании, если выполнение работы требует специальных знаний в соответствии с федеральным законом или иным нормативным правовым актом (ч.1 ст.84 ТК РФ).

По условиям примера, требование о наличии высшего образования работника установлено только его должностной инструкцией, поэтому увольнение главного бухгалтера по основанию, предусмотренному ч. 1 ст. 84 ТК РФ, неправомерно.

Однако расторжение трудового договора возможно по другому основанию - несоответствие работника занимаемой должности (выполняемой работе) вследствие недостаточной квалификации, подтвержденной результатами аттестации (п.3 ч.1 ст.81 ТК РФ). Порядок проведения аттестации устанавливается локальными нормативными актами.

Профессиональный стандарт «Бухгалтер»

23 января 2015 г. в Минюсте РФ зарегистрирован профессиональный стандарт «Бухгалтер». Разработчиком Стандарта явился Институт профессиональных бухгалтеров и аудиторов РФ. В Стандарте подробно описаны трудовые функции бухгалтера и соответствующий эти функциям уровень (подуровень) квалификации. Так, рядовому бухгалтеру соответствует уровень квалификации «5», в то время как главному бухгалтеру - «6». В Стандарте установлены требования к образованию и обучению, опыту практической работы главного бухгалтера:

- высшее или среднее профессиональное образование;

- дополнительные профессиональные программы - программы повышения квалификации, программы профессиональной переподготовки;

- не менее пяти лет из последних семи календарных лет работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью при наличии высшего образования - не менее трех лет из последних пяти календарных лет.

При этом прописаны особые условия допуска к работе: в отдельных экономических субъектах к главному бухгалтеру или иному должностному лицу, на которое возлагается ведение бухгалтерского учета, могут устанавливаться дополнительные требования.

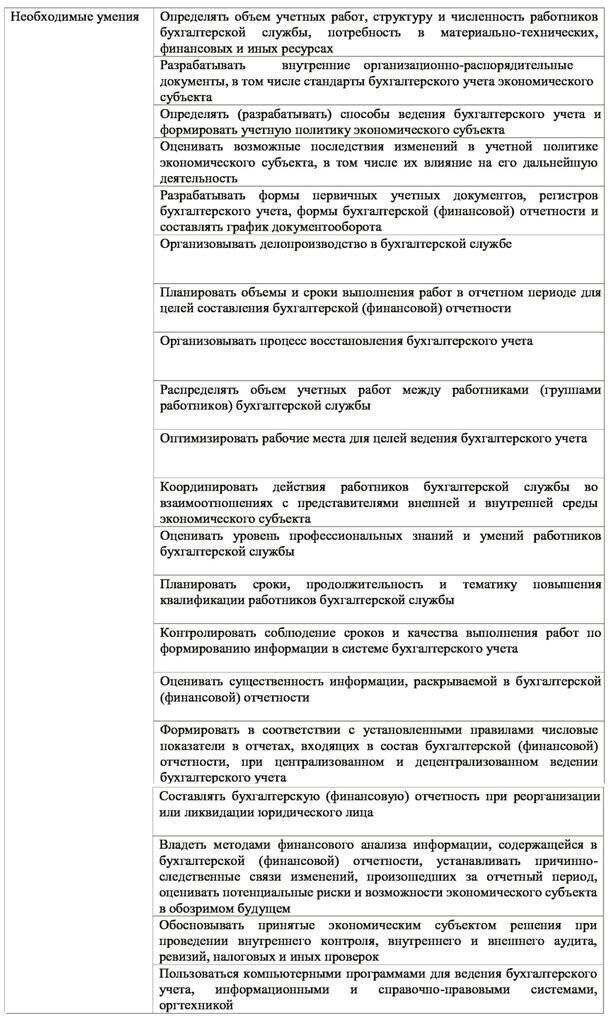

Далее для каждой трудовой функции (например, организации ведения налогового учета и составления налоговой отчетности в экономическом субъекте) расписаны необходимые умения.

Среди практических навыков Стандартом выделены такие как распределение объемов работ между работниками, составление учетной политики, осуществление мониторинга законодательства о налогах и сборах.

Отметим, что на сегодняшний день Стандарт не обладает статусом обязательного документа. Но в скором времени планируется внести изменения в ТК РФ, в частности, появится новая статья 195.2 ТК РФ, в которой будет прописан статус профессиональных стандартов (не только в отношении бухгалтеров), утвержденных Минтрудом РФ. Таким образом, работодатель будет принимать на работу тех специалистов, образование и опыт работы которых соответствует требованиям Стандарта.

Теперь перейдем к одному из важных сторон деятельности главного бухгалтера - это подписание платежных документов.

Подпись главного бухгалтера в банковской карточке

Инструкция ЦБ РФ от 30.05.2014 г. №153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов» вступила в силу с 01.07.2014 г. (далее по тексту - Инструкция) и заменила предшествующую инструкцию ЦБ РФ от 14.09.2006 г. №28-И.

Напомним, что до 01.07.2014 г. банковской карточкой предусматривалось, что право первой подписи в общем случае принадлежит руководителю организации, а второй - главному бухгалтеру и (или) лицам, уполномоченным на ведение бухгалтерского учета (п.п.7.5-7.7 Инструкции ЦБ РФ от 14.09.2006 г. №28-И). Для этих целей в банковской карточке предусматривалось два поля.

Обновленной Инструкцией отменено деление образцов подписей в банковской карточке на первую и вторую подпись.

Согласно п.7.5 Инструкции в карточке, представляемой клиентом - юридическим лицом, указывается лицо (лица), наделенное (наделенные) правом подписи.

В качестве лица, наделенного правом подписи, может выступать единоличный исполнительный орган управляющей организации.

В карточке, представляемой клиентом - юридическим лицом, указывается не менее двух собственноручных подписей, необходимых для подписания документов, содержащих распоряжение клиента, если иное количество подписей не определено соглашением между банком и клиентом - юридическим лицом.

Возможные сочетания собственноручных подписей лиц, наделенных правом подписи, необходимых для подписания документов, содержащих распоряжение клиента, определяются соглашением между банком и клиентом.

То есть в Инструкции нигде не установлена обязанность наделения правом второй подписи главного бухгалтера.

Однако руководитель организации может наделить этим правом любого работника организации, в том числе, главного бухгалтера, оформив:

- приказ о наделении правом подписи банковских документов;

- доверенность на право подписи банковских документов.

При этом переоформлять банковские карточки, которые были сданы в банк до 01.07.2014 г., не нужно (п.12.2 Инструкции №153-И).

На первый взгляд кажется, что отмена обязательной второй подписи в банковской карточке снимает с главного бухгалтера все проблемы, связанные с платежами. Но при этом не стоит забывать, что главный бухгалтер по-прежнему несет административную, уголовную и дисциплинарную ответственность.

Выводы

В завершение статьи хотелось бы отметить следующее. Безусловно, бухгалтерская профессия подразумевает наличие высоких профессиональных качеств. И вряд ли специалист, не обладающий высшим образованием, сможет разобраться в хитросплетениях налогового законодательства, быть хорошо подкованным в юридических вопросах. В реалиях сегодняшнего времени главному бухгалтеру приходится в режиме онлайн решать самые разнообразные задачи, касающиеся не только бухгалтерского и налогового учета. А высшее образование – это только основа, которая позволяет совершенствовать профессиональные навыки.

Но качественное высшее образование необходимо в крупных организациях с разнообразными операциями, не говоря о компаниях с иностранным капиталом, где нужно уметь составлять корпоративную отчетность по МСФО, профессионально владеть иностранным языком.

Елена Маврицкая Ведущий эксперт, главбух с 10-летним стажем

Уже несколько лет действует профессиональный стандарт «Бухгалтер» (утв. приказом Минтруда России от 21.02.19 № 103н). Кто обязан его применять? Можно ли уволить бухгалтера, который не соответствует стандарту? Кого могут наказать за игнорирование стандарта? Какие должности вводит стандарт? Ответы на эти вопросы — в нашей сегодняшней статье.

Какие организации обязаны применять профстандарт

Применению профессиональных стандартов посвящена статья 195.3 Трудового кодекса РФ. В ней говорится, что если закон или другой нормативный правовой акт устанавливает какие-либо требования к квалификации работника, то работодатель обязан использовать профстандарт в части данных требований.

В настоящее время требования к квалификации главных бухгалтеров установлены несколькими законами. Так, в части 4 статьи 7 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете» говорится, что главбухи ОАО (кроме кредитных организаций), страховых компаний и ряда других организаций должны иметь высшее образование и стаж работы, связанной с бухучетом, составлением отчетности или аудитом не менее 3 лет из последних 5 календарных лет. А если их образование не относится к области бухучета и аудита, профессиональный стаж должен составлять не менее 5 лет из последних 7 календарных лет работы.

Другой пример — главбухи компаний-операторов платежной системы (не являющихся кредитными организациями). Они должны иметь высшее экономическое, юридическое образование или высшее образование в сфере информационных и коммуникационных технологий. А при наличии иного высшего образования — опыт руководства отделом или иным подразделением кредитной организации или оператора платежной системы не менее 2 лет (п. 2 ч. 9 ст. 15 Федерального закона от 27.06.11 № 161-ФЗ «О национальной платежной системе»).

Если не применять профстандарт в ситуации, когда этого требует закон или иные нормативные правовые акты (НПА), нарушители (организация и ее руководитель) могут быть привлечены к ответственности на основании статьи 5.27 КоАП РФ. Для организации штраф составляет от 30 тыс. до 50 тыс. рублей, а при повторном нарушении — от 50 тыс. до 70 тыс. рублей. Санкции для руководителя такие: штраф от 1 тыс. до 5 тыс. рублей, а при повторном нарушении — штраф от 10 тыс. до 20 тыс. рублей или дисквалификация на срок от года до трех лет.

Если главный бухгалтер трудится в организации, для которой законом или иным НПА не установлено требований к квалификации главбуха, то работодатель не обязан применять в отношении него профстандарт. Это же касается «простых» (т.е. не главных) бухгалтеров, а также других должностей, упомянутых в новом профстандарте (о них мы расскажем ниже). Для них профстандарт «Бухгалтер» тоже является рекомендательным.

Что грозит бухгалтеру, который не соответствует профстандарту

Соответствие сотрудника профстандарту (как в случае обязательного, так и в случае добровольного применения стандарта) подтверждается оценкой квалификации. Провести такую оценку можно собственными силами, а можно привлечь независимых оценщиков (см. «Что нужно знать работодателю и работнику о независимой оценке квалификации»).

Можно ли нанять главбуха, который не отвечает стандарту

Но если речь идет о кандидате на должность главбуха, то несоответствие его профстандарту может повлечь серьезные последствия. В ситуации, когда работодатель обязан применять профстандарт, он не вправе принять в штат человека, если независимая оценка квалификации не подтвердила, что кандидат соответствует требованиям профстандарта. Данный вывод можно сделать из положений пункта 6 информации Минтруда России от 05.04.16 (также см. «Профессиональные стандарты: когда и как их должны применять работодатели»).

Если работодатель применяет профстандарт добровольно, то он может (но не обязан) отказать в приеме на работу кандидату, не прошедшему независимую оценку квалификации. Обратите внимание: работодателям не возбраняется устанавливать для кандидатов требования, которые являются более высокими по сравнению с требованиями профессионального стандарта.

Рассмотрим, какие правила и критерии прописаны в новом профстандарте «Бухгалтер».

Должности и трудовые функции

В предыдущем профстандарте «Бухгалтер» (действовал до 6 апреля 2019 года) говорилось о двух должностях: «бухгалтер» и «главный бухгалтер». Для каждой из них была предусмотрена обобщенная трудовая функция. Для бухгалтера — ведение бухучета, а для главного бухгалтера — составление и представление финансовой отчетности экономического субъекта (см. «Утвержден профессиональный стандарт «Бухгалтер»: какие требования теперь предъявляются к профессии»).

В действующем профстандарте перечень должностей намного шире. Кроме «простого» бухгалтера и главбуха в нем есть также бухгалтер I категории и бухгалтер II категории, начальник департамента бухгалтерского учета, директор по операционному управлению и ряд других должностей.

Расширен и список обобщенных трудовых функций. В него добавлено составление и представление финансовой отчетности экономического субъекта, имеющего обособленные подразделения; составление и представление консолидированной отчетности; оказание экономическим субъектам услуг по ведению бухгалтерского учета, включая составление бухгалтерской (финансовой) отчетности.

Каждая обобщенная трудовая функция состоит из «обычных» трудовых функций. К примеру, составление и представление консолидированной отчетности включает в себя две функции. Первая — управление процессом методического обеспечения составления консолидированной финансовой отчетности группы организаций. Вторая — управление процессом составления и представления консолидированной финансовой отчетности.

В свою очередь каждая «обычная» трудовая функция состоит из трудовых действий. Так, управление процессом составления и представления консолидированной отчетности состоит из обеспечения выполнения процедур консолидации в соответствии с установленными требованиями, из обеспечения формирования числовых показателей отчетов, входящих в состав консолидированной финансовой отчетности и т.д.

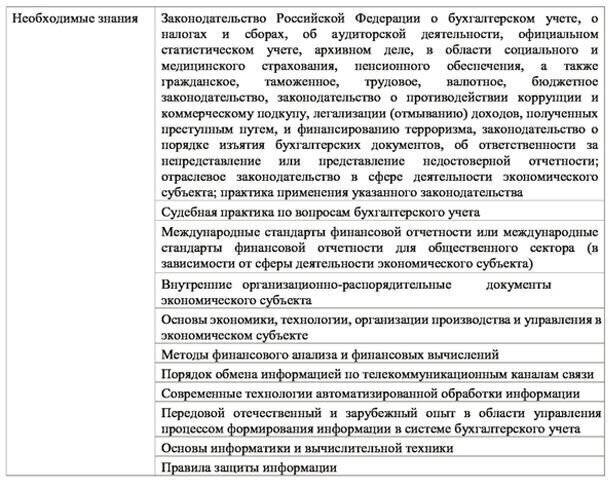

Кроме того, для всех обобщенных трудовых функций названы необходимые навыки и знания. В частности, бухгалтеры (в том числе I и II категории) должны уметь составлять первичные документы в электронном виде, пользоваться справочно-правовыми системам, знать законодательство РФ об архивном деле и проч.

Необходимый опыт и образование

Новый профстандарт устанавливает требования к образованию и опыту работы бухгалтеров, которые занимают те или иные должности. Примечательно, что одна и та же должность может предполагать разные уровень образования и опыт работы в зависимости от того, какая обобщенная трудовая функция выполняется. В качестве примера приведем главбуха. Если он составляет отчетность организации, не имеющей обособленных подразделений, то он может иметь среднее профессиональное образование, а опыт руководящей работы при этом не обязателен. Если же главбух составляет отчетность компании с обособленными подразделениями, то он должен иметь высшее образование и опыт работы руководителем (см. таблицу ниже; по клику откроется картинка большего размера).

Важная деталь: для всех без исключения должностей и трудовых функций введено следующее правило. Если у работника есть образование необходимого уровня, но оно не является профильным (то есть не является бухгалтерским), то плюс к нему нужно пройти программу профпереподготовки. При этом для главбухов, начальников отделов бухучета и начальников отделов консолидированной отчетности таким допобразованием являются программы повышения квалификации в объеме не менее 120 часов за три последовательных календарных года, но не менее 20 часов в каждый год.

А для директоров по операционному управлению, по бухгалтерскому аутсорсингу и других «директорских» должностей — программы повышения квалификации не реже одного раза в три года. Для должностей «бухгалтер», «бухгалтер I категории» и «бухгалтер II категории» конкретных требований к допобразованию не предусмотрено.

Для наглядности мы разместили в таблице информацию об образовании, опыте и стаже работы, необходимых для каждой из должностей, предусмотренных в новом профстандарте «Бухгалтер».

Трудовые функции, образование и опыт работы для различных бухгалтерских должностей

Обобщенная трудовая функция

Должности «бухгалтер», «бухгалтер I категории» и «бухгалтер II категории»

Ведение бухгалтерского учета (уровень квалификации 5)

Среднее профессиональное — программы подготовки специалистов среднего звена.

Для должностей с категорией нужен опыт работы в должности с более низкой (предшествующей) категорией не менее одного года. Так, для бухгалтера II категории нужен опыт работы бухгалтером I категории не менее одного года.

Должности «главный бухгалтер» и «начальник (руководитель, директор) отдела (управления, службы, департамента) бухгалтерского учета»

Составление и представление финансовой отчетности экономического субъекта (уровень квалификации 6)

Высшее — бакалавриат, либо среднее профессиональное — программы подготовки специалистов среднего звена.

При наличии высшего образования необходим опыт бухгалтерско-финансовой работы не менее 5 лет.

При наличии среднего профобразования — не менее 7 лет бухгалтерско-финансовой работы.

Составление и представление бухгалтерской (финансовой) отчетности экономического субъекта, имеющего обособленные подразделения (уровень квалификации 7)

Высшее — магистратура или специалитет.

Не менее 5 лет бухгалтерско-финансовой работы на руководящих должностях.

Составление и представление консолидированной отчетности (уровень квалификации 8)

Не менее 5 лет из последних 7 календарных лет работы должны быть связаны с ведением бухучета, составлением бухгалтерской (финансовой) отчетности либо аудитом, в т. ч. на руководящих должностях.

При наличии высшего экономического образования по специальности бухучет и (или) аудит — не менее 3 лет из последних 5 календарных лет.

Должность «начальник (руководитель, директор) управления, (службы, департамента) консолидированной финансовой отчетности»

Составление и представление консолидированной отчетности (уровень квалификации 8)

Высшее — магистратура или специалитет.

Не менее 5 лет из последних 7 календарных лет работы должны быть связаны с ведением бухучета, составлением бухгалтерской (финансовой) отчетности либо аудитом, в т. ч. на руководящих должностях.

При наличии высшего экономического образования по специальности бухучет и (или) аудит — не менее 3 лет из последних 5 календарных лет.

Должности «директор по операционному управлению», «директор по бухгалтерскому аутсорсингу», «коммерческий директор» и «директор по развитию бизнеса»

Оказание экономическим субъектам услуг по ведению бухучета, включая составление бухгалтерской (финансовой) отчетности (уровень квалификации 8)

Высшее — магистратура или специалитет.

Не менее 5 лет из последних 7 календарных лет работы должны быть связаны с ведением бухучета, составлением бухгалтерской (финансовой) отчетности либо аудитом, в т. ч. на руководящих должностях.

При наличии высшего экономического образования по специальности бухучет и (или) аудит — не менее 3 лет из последних 5 календарных лет.

Должностная инструкция главного бухгалтера служит для определения спектра отношений топ-менеджера с руководством, своими подчиненными и служащими других отделов. Инструкция состоит из 4 основных разделов, которые могут дополняться пунктами, связанными с особенностями деятельности фирмы и её размерами.

Образец должностной инструкции главного бухгалтера

1. Основные положения

2. Функции

Перечень функциональных обязанностей главного бухгалтера:

3. Ответственность

Главный бухгалтер может привлекаться к ответственности на основании действующего законодательства:

4. Права

Главный бухгалтер обладает правами:

5. Условия трудовой деятельности

6. Должностные связи

Главный бухгалтер взаимодействует:

Необходимость инструкции

Этот документ определяет круг обязанностей главного бухгалтера, выделяя ключевые моменты его положения в иерархии организации. Для директора организации инструкция служит инструментом организации процесса ведения бухгалтерской деятельности.

Для главного бухгалтера инструкция очерчивает его права и функциональные обязанности по ведению отчётности в организации. Для обеих сторон документ определяет основы делового взаимодействия, позволяя на предварительной стадии урегулировать потенциальные конфликты.

Что необходимо помнить при написании инструкции

В настоящее время нет установленных законодательством четких форм должностной инструкции. На практике инструкция состоит из 4 основных пунктов, а дополнительные могут включаться по желанию руководителей организации.

Дополнительно, к примеру, могут включаться условия трудовой деятельности и перечень должностных связей.

Основные положения

В действующих законах прописаны пункты, определяющие основные моменты деятельности главного бухгалтера. В первую очередь это касается ФЗ 402 «О бухгалтерском учете», ст. 7, где даются требования для главного бухгалтера по квалификации, причём их список является открытым. Но данный перечень охватывает не всех главных бухгалтеров, а только тех, кто работает в страховых компаниях, негосударственных ПФ, бюджетных организациях и пр. Для всех остальных, а также лиц, ведущих учет по договоренности, установлены общие стандарты по отсутствию непогашенной судимости, стажу и профильному образованию.

Поэтому, прописывая требования к квалификации, лучше ориентироваться на положения данного закона. Дополнительно можно ориентироваться на стандарт «Бухгалтер», утвержденный Минтрудом в 2014 году.

Также в данном разделе важны знания, которыми должен обладать главный бухгалтер. Остальные пункты являются типовыми для любой инструкции.

Важно! Перечень знаний и навыков важно приспособить к потребностям конкретной организации, сообразуясь со сферой её деятельности, правовой формой и пр.

Функции

Раздел посвящен определению функций главного бухгалтера. Он зависит от размера организации. Так, в больших компаниях главный бухгалтер не занимается непосредственно ведением текущей финансовой документации. За ним остается общий контроль за корректностью действий подчинённых и определение стратегических моментов в сфере своей ответственности. В небольших фирмах главный бухгалтер занимается и ведением первичной документации. Поэтому этот раздел должен составляться с четким пониманием особенностей организации, её размеров и правовой формы.

Ответственность

Здесь описывают ответственность главного бухгалтера за нарушение трудовых правил, ненадлежащее исполнение обязанностей и пр. Дается перечень именно общих моментов ответственности.

Важно! Конкретная ответственность в этом разделе не прописывается, т.к. определяется юридическим путем, с рассмотрением всех обстоятельств.

Права

Тут прописывают как общие права руководителя, к числу которых главный бухгалтер относится, так и права, относящиеся к ведению бухгалтерии. Важно четко прописать обе категории прав, особенно в части контроля за первичной отчетностью по всей организации.

Условия труда

В этом пункте к типовым льготам можно приписать те, которые относятся к компетенции главного бухгалтера: повышение квалификации за счет компании или подписку на профильные издания.

Должностные связи

Этот раздел не является стандартным и может включаться для уточнения порядка взаимодействия руководителя с коллегами и подчинёнными. Так, для главного бухгалтера ключевым моментом является прописывание взаимодействия с директором организации, а также с руководителями других отделов. Данное взаимодействие очень важно при сдаче налоговых документов, а также проверки корректности платежных поручений.

Должностная инструкция должна быть составлена в единственном экземпляре, а его подлинность удостоверяется подписями главного бухгалтера и руководителя организации.

Для того чтобы данная должностная инструкция вступила в силу, она должна быть дополнена данными главного бухгалтера (его ФИО и паспортные данные) и заверена его собственноручной подписью. Печать в данном документе не обязательна.

Читайте также: