Какая зарплата в фсс в 2020 году

Опубликовано: 02.05.2024

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Любой работодатель каждый месяц платит различные страховые взносы с выплат своим сотрудникам. Если они работают по трудовому договору, то это взносы:

- в Пенсионный фонд России (в ПФР);

- в Фонд медицинского страхования (в ФФОМС);

- на социальное страхование от болезней и травм или по материнству (в ФСС).

- на страхование от несчастных случаев и профессиональных заболеваний (тоже в ФСС).

Также взносы платятся с выплат тем сотрудникам, которые оформлены в компании по гражданско-правовым договорам:

- в ПФР;

- в ФФОМС;

- на социальное страхование от несчастных случаев и профессиональных заболеваний, если это прописано в договоре.

Мы поговорим о взносах за сотрудников на пенсионное, медицинское страхование и страхование от болезней и травм или по материнству. Они регламентируются главой 34 НК РФ. О страховании от несчастных случаев и профессиональных заболеваний читайте в ФЗ от 24.07.98 N 125-ФЗ.

Выплаты, подлежащие обложению страховыми взносами

Страховыми взносами облагаются выплаты сотрудникам исходя из трудовых отношений и согласно гражданско-правовым договорам по выполнению работ, оказанию услуг и авторским заказам.

Выплаты, с которых взносы не уплачиваются, перечислены в ст. 422 НК РФ:

- Государственные и социальные пособия;

- Компенсационные выплаты при увольнении, выплаты по возмещению вреда, оплате жилья или питания, оплате спортивной или парадной формы, выдаче натурального довольствия и т.д.;

- Призы, доплаты к пенсии бывших сотрудников и стипендии по ученическим договорам;

- Полевое довольствие;

- Суммы единовременной материальной помощи, например, при рождении или усыновлении ребенка, при потере члена семьи, при стихийном бедствии и других чрезвычайных обстоятельствах;

- Доходы, помимо оплаты труда, полученные членами общин коренных малочисленных народов от реализации продукции традиционного промысла;

- Страховые платежи по обязательному и добровольному личному страхованию;

- Оплата обучения сотрудников, связанная с профессиональной необходимостью;

- Другие компенсации и выплаты.

В веб-сервисе Контур.Бухгалтерия легко начислять и учитывать взносы, формировать платежные поручения.

Предельная база для начисления страховых взносов

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Взносы в ПФР и ФСС ограничены предельными базами для начисления взносов, которые ежегодно индексируются исходя из роста средней зарплаты:

Предельная база для взносов в ПФР в 2020 году — 1 292 000 рублей.

Предельная база для взносов в ПФР в 2021 году — 1 465 000 рублей.

Предельная база рассчитывается исходя из дохода работника нарастающим итогом. Как только его доход за год достигнет предельной базы — в дальнейшем взносы нужно платить по новым правилам. При выплате взносов по основному тарифу при превышении этой базы взносы уплачиваются по уменьшенной ставке — 10%. Если организация на льготном тарифе, то при превышении взносы не платятся.

Предельная база для взносов в ФСС в 2020 году — 912 000 рублей.

Предельная база для взносов в ФСС в 2021 году — 966 000 рублей.

Если база превышена, то взносы платить не нужно.

Для взносов на ОМС и травматизм предельная база не устанавливается, поэтому весь доход, полученный работником, облагается взносами.

Тарифы страховых взносов в 2020 и 2021 году

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Рассмотрим основные тарифы страховых взносов за работников в 2020 и 2021 году. Они остаются неизменными:

- На обязательное пенсионное страхование — 22 %.

- На обязательное медицинское страхование — 5,1 %.

- На случай временной нетрудоспособности и материнства — 2,9 %;

- На травматизм — от 0,2 % до 8,5 % в зависимости от класса профессионального риска, присвоенного основному осуществляемому виду деятельности.

В таблице указаны специальные пониженные тарифы взносов для некоторых категорий плательщиков, установленные в 2020 и 2021 году.

В 2021 году большинство работодателей на УСН будут платить взносы по общему тарифу в 30 %, так как переходный период подошел к концу. До 2024 года льготной ставкой в 20 % смогут пользоваться благотворительные и некоммерческие организации на УСН.

С 2020 года на основные тарифы перешли еще несколько категорий страхователей:

- хозяйственные общества и партнерства, которые применяют или внедряют результаты интеллектуальной деятельности, права на которые принадлежат их участникам или учредителям — бюджетным или автономным научным учреждениями либо образовательным учреждениям высшего образования;

- организации и предприниматели, которые осуществляют технико-внедренческую деятельность и платят сотрудникам, работающим в технико-внедренческих или промышленно-производственных особых экономических зонах;

- организации и ИП, заключившие соглашение о ведении туристско-рекреационной деятельности, которые платят сотрудникам, ведущим эту деятельность в особых экономических зонах.

С 2020 года эти категории платят взносы по общему тарифу — 30%, а при превышении предельной базы для начисления взносов на обязательное пенсионное страхование не отменяют уплату, а снижают процент взносов в ПФ до 10%.

Сроки уплаты страховых взносов в 2020 и 2021 году

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Страховые взносы перечисляются в ИФНС за каждый месяц до 15-го числа последующего месяца. Если последний день уплаты — выходной или праздничный, то уплатить взносы можно в ближайший рабочий день. Со взносами на травматизм порядок аналогичный, но уплачивать их надо по-прежнему в ФСС.

Предприниматели уплачивают страховые взносы за себя в другие сроки. Взносы за прошедший год нужно уплатить до его окончания или в ближайший следующий рабочий день. За 2019 год деньги перечисляйте в налоговую до 31 декабря, а если ваш доход превысил 300 000 рублей, то сумму доплаты переведите в ИФНС до 1 июля 2020 года.

Автор статьи: эксперт Контур.Бухгалтерии Наталья Потапкина

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис подходит для комфортной совместной работы бухгалтера и директора.

Страховые взносы на обязательное пенсионное и медицинское страхование, а также на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством необходимо начислять на большинство производимых работникам выплат (суммы зарплаты, премий, отпускных и др.).

При этом взносы не начисляются на компенсацию расходов, возникающих при исполнении трудовых обязанностей (например, при использовании личного транспорта в служебных целях), на некоторые пособия, выплаты, не связанные с трудовыми отношениями (например, дивиденды). В статье обозначим основные моменты, которые следует учитывать бухгалтеру при исчислении взносов с учетом изменений законодательства.

Предельная база для начисления взносов

Постановлением Правительства РФ от 06.11.2019 №1407 с 01.01.2020 установлена предельная база по страховым

взносам:

- 912 000 руб. — на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- 1292 000руб. — на обязательное пенсионное страхование.

Для взносов на обязательное медицинское страхование предельная база не устанавливается с 2015 года.

Если суммы выплат работнику превышают предельную величину базы (ст. 421 НК РФ):

· не начисляются взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

· взносы на обязательное пенсионное страхование начисляются по тарифу 10?%.

Размер тарифов страховых взносов

Статьей 426 НК РФ предусмотрено, что в 2017 — 2020 годах для лиц, которые производят выплаты и вознаграждения физическим лицам (за исключением плательщиков, для которых установлены пониженные тарифы страховых взносов), действуют следующие тарифы страховых взносов:

1) на обязательное пенсионное страхование:

— 22 % — в рамках установленной предельной величины базы для исчисления страховых взносов на данный вид страхования;

—10 % — свыше установленной предельной величины базы.

Данные тарифы действуют в отношении выплат как гражданам России, так и иностранным гражданам (за исключением высококвалифицированных специалистов). В отношении трудящихся (на основании трудового или гражданско-правового договора) граждан из государств — членов ЕАЭС применяется тариф, действующий на территории России в отношении выплат иностранным гражданам (временно проживающим или пребывающим в России);

2) на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в рамках установленной предельной величины базы для исчисления страховых взносов по данному виду страхования — 2,9%, в отношении выплат и иных вознаграждений в пользу иностранных граждан и лиц без гражданства, временно пребывающих в РФ (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»), — 1,8%;

3) на обязательное медицинское страхование — 5,1%.

Для основной категории плательщиков страховые взносы в совокупном размере составят 30%.

Какие категории плательщиков вправе применять пониженные тарифы страховых взносов в 2020 году

К категориям плательщиков, для которых установлены пониженные страховые тарифы, относятся (ст. 427 НК РФ):

- организации, осуществляющие деятельность в сфере информационных технологий (IT-компании);

- плательщики, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов;

- некоммерческие организации (за исключением государственных (муниципальных) учреждений), применяющие УСНО и осуществляющие в соответствии с учредительными документами деятельность, указанную в пп. 7 п. 1 ст. 427 НК РФ;

- благотворительные организации, применяющие УСНО;

- организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28.09.2010 № 244-ФЗ «Об инновационном центре «Сколково» либо участников проекта согласно Федеральному закону от 29.07.2017 №216-ФЗ «Об инновационных научно-технологических центрах и о внесении изменений в отдельные законодательные акты Российской Федерации»;

- резиденты свободной экономической зоны в соответствии с Федеральным законом от 29.11.2014 № 377-ФЗ «О развитии Крымского федерального округа и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя»;

- резиденты территории опережающего социально-экономического развития;

- резиденты свободного порта Владивосток согласно Федеральному закону от 13.07.2015 № 212-ФЗ «О свободном порте Владивосток»;

- резиденты особой экономической зоны в Калининградской области в соответствии с Федеральным законом от 10.01.2006 № 16-ФЗ «Об Особой экономической зоне в Калининградской области и о внесении изменений в некоторые законодательные акты Российской Федерации»;

- российские организации, осуществляющие производство и реализацию анимационной аудиовизуальной продукции;

- плательщики, получившие статус участника специального административного района в соответствии с Федеральным законом от 03.08.2018 №291-ФЗ «О специальных административных районах на территориях Калининградской области и Приморского края», производящие выплаты и иные вознаграждения членам экипажей судов.

Сводная таблица пониженных ставок страховых взносов в 2020 году

Категории плательщиков страховых взносов, имеющие право на применение пониженных тарифов

Ставка страховых взносов, %

В ПФР

В ФСС

В ФФОМС

Некоммерческие компании, находящиеся на УСНО, осуществляющие деятельность в областях культуры, здравоохранения, образования, науки

Благотворительные организации, применяющие УСНО

Организации, работающие в ИТ-индустрии: разработчики программного обеспечения, тестировщики, установщики и продавцы компьютерных программ

Наниматели членов экипажей российских судов*

Предприятия — резиденты «Сколково»

Изготовители мультфильмов, видео- и аудиопродукции

Резиденты свободной экономической зоны в Крыму и Севастополе

Предприятия, ведущие деятельность на территориях опережающего экономического развития

Резиденты порта Владивосток

Резиденты свободной экономической зоны в Калининградской области

* Нулевые ставки можно использовать только в отношении выплат указанным членам экипажей. По доходам прочих сотрудников работодатели применяют обычные тарифы.

· хозяйственные общества и партнерства, которые на практике применяют или внедряют результаты интеллектуальной деятельности, исключительные права на которые принадлежат их учредителям либо участникам — бюджетным или автономным научным учреждениям либо бюджетным или автономным образовательным организациям высшего образования;

· организации и предприниматели, которые заключили соглашения о технико-внедренческой деятельности и которые производят выплаты сотрудникам, работающим в технико-внедренческих или промышленно-производственных особых экономических зонах;

· организации и предприниматели, которые заключили соглашения о ведении туристско-рекреационной деятельности и которые производят выплаты тем сотрудникам, кто работает в туристско-рекреационных особых экономических зонах, объединенных решением Правительства РФ в кластер.

К сведению

С 2020 года эти организации и ИП применяют общие тарифы страховых взносов (п. 2 ст. 425 НК РФ).

Представление отчетности

С 2020 года для организаций, численность работников которых составляет более 10 человек, обязательна электронная форма расчета. Соответствующие поправки были внесены Федеральным законом от 29.09.2019 № 325-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» (далее — Федеральный закон № 325-ФЗ).

Напомним, что до этого требование представлять отчетность в электронной форме распространялось на фирмы со штатом, превышающим 25 человек. Такое ограничение осталось для некоторых других отчетных форм (СЗВ-М, СЗВ-СТАЖ, 4-ФСС).

К сведению

В целях выработки единой правовой позиции о применении положений Федерального закона № 325-ФЗ ФНС в Письме от 15.11.2019 №БС-4-11/23242@ «О направлении разъяснений» уточнила, что новые требования к представлению отчетности в электронной форме распространяются на отчетность за 2019 год.

Следует отметить, что для проверки расчета по страховым взносам письмами ФНС РФ от 17.10.2019 №БС-4-11/21381@, БС-4-11/21382@ были введены дополнительные контрольные соотношения в части сравнения зарплаты с МРОТ и средней зарплатой в регионе (по отрасли экономики за предыдущий год).

В расчете по страховым взносам (его форма утверждена Приказом ФНС РФ от 10.10.2016 №ММВ-7-11/551@, действует для отчетности за 2019 год) будут сравнивать разницу значений граф 210 и 230 подразд. 3.2 разд. 3 за каждый месяц. При этом показатель не должен быть меньше:

— МРОТ;

— средней зарплаты в регионе по отрасли экономики за предыдущий расчетный период.

Если хотя бы одно из соотношений не будет соблюдено, налоговая инспекция может сделать вывод, что страхователь занизил базу. В этом случае инспектор может запросить пояснения или исправления отчетности. В дальнейшем возможно проведение мероприятий налогового контроля.

К сведению

За I квартал 2020 года отчитаться по страховым взносам нужно по новой форме, утвержденной Приказом ФНС РФ от 18.09.2019 №ММВ-7-11/470@.

Отчетность по страховым взносам для работодателей, которые являются участниками пилотного проекта ФСС по прямым выплатам, оформляется с учетом ряда особенностей:

в поле 001 приложения 2 к разд. 1 проставляется код «1» (п. 11.1 Порядка заполнения расчета по страховым взносам, утвержденного Приказом ФНС РФ №ММВ-7-11/551@ (далее — Порядок));

не нужно заполнять строки 070 и 080 приложения 2 к разд. 1 (Письмо ФНС РФ от 23.08.2017 №БС-4-11/16751@). В этих строках следует проставить нули (п. 2.20, 11.13, 11.14 Порядка);

не надо заполнять приложения 3 и 4 к разд. 1, поэтому в состав расчета они не включаются (п. 2.7 Порядка). Приложения 3 и 4 к разд. 1 потребуется заполнить, если страхователь в течение отчетного периода выплатил пособие по социальному страхованию до того, как стал участником пилотного проекта (Письмо ФНС РФ от 03.07.2017 №БС-4-11/12778@). Страхователь заполняет эти приложения только в части сумм расходов, понесенных до начала участия в пилотном проекте (Письмо ФНС РФ от 21.08.2017 №БС-4-11/16544@).

Следует отметить, что в 2020 году к пилотному проекту ФСС присоединятся новые регионы:

Республики Коми, Саха (Якутия), Удмуртская Республика, Иркутская, Кировская, Кемеровская, Оренбургская, Саратовская, Тверская области, Ямало-Ненецкий автономный округ.

К сведению: сначала планировалось, что Иркутская область будет участником пилотного проекта с 01.07.2020 (Постановление Правительства РФ от 01.12.2018 № 1459). Постановлением Правительства РФ от 13.11.2019 № 1444 дату присоединения этого региона к пилотному проекту перенесли на более ранний срок

Республики Башкортостан, Дагестан, Красноярский и Ставропольский края, Волгоградская, Ленинградская, Тюменская, Ярославская области

Уплата страховых взносов индивидуальными предпринимателями

Если у ИП есть наемные работники, взносы с выплат этим работникам предприниматель должен исчислять по тем же ставкам, что и организации, то есть как страхователь (пп. 1 п. 1 ст. 419 НК РФ).

Уплата ИП страховых взносов осуществляется в фиксированном размере. Если доход предпринимателя за год превысит 300 000 руб., он должен будет доплатить взносы на обязательное пенсионное страхование из расчета 1% суммы превышения (пп. 1 п. 1 ст. 430 НК РФ).

Платеж

Сумма за 2020 год, руб.

Срок уплаты

Дополнительные взносы на ОПС

1% доходов более 300 000 руб., максимум — 259 584 руб.

Начисление страховых взносов на выплаты по гражданско-правовым договорам

Минфин в Письме от 22.11.2019 № 03-15-06/90643 напомнил, что в соответствии с пп. 1 п. 1 ст. 420 НК РФ объектом обложения страховыми взносами для плательщиков-организаций признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования (за исключением вознаграждений, выплачиваемых лицам, указанным в пп. 2 п. 1 ст. 419 НК РФ), в рамках трудовых отношений и по гражданско-правовым договорам, предмет которых — выполнение работ, оказание услуг

К сведению

Исходя из ст. 7 Федерального закона от 15.12.2001 №167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации», а также ст. 10 Федерального закона от 29.11.2010 №326-ФЗ «Об обязательном медицинском страховании в Российской Федерации» лица, работающие по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг, признаются застрахованными по обязательному пенсионному страхованию и обязательному медицинскому страхованию.

Лица, выполняющие работы (оказывающие услуги) по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг, не входят в число застрахованных лиц по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (ст. 2 Федерального закона от 29.12.2006 №255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»). Поэтому п. 3 ст. 422 НК РФ установлено, что вознаграждения, выплачиваемые физическим лицам по упомянутым договорам гражданско-правового характера, не включаются в базу для исчисления взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Таким образом, вознаграждение, выплачиваемое организацией физическому лицу по договору возмездного оказания услуг, признается объектом обложения только взносами на обязательное пенсионное страхование и обязательное медицинское страхование.

В таблице приведена информация о том, на какие выплаты по гражданско-правовым договорам надо начислять взносы, а на какие — нет.

Облагаются страховыми взносами выплаты (вознаграждения)

Не облагаются страховыми взносами выплаты (вознаграждения)

По гражданско-правовым договорам с физическими лицами (кроме индивидуальных предпринимателей и лиц, занимающихся частной практикой) на выполнение работ, оказание услуг. В частности, взносами облагаются вознаграждения, выплачиваемые физическим лицам по договорам подряда (Письмо Минфина РФ от 12.04.2019 № 03-15-05/26092)

По договорам о передаче права собственности (иных вещных прав) на имущество и имущественные права либо передаче имущества и имущественных прав в пользование (п. 4 ст. 420 НК РФ), например по договорам купли-продажи, аренды

Иностранцам по договорам оказания услуг (выполнения работ) за пределами РФ (п. 5 ст. 420 НК РФ)

По лицензионным договорам, договорам об отчуждении исключительного права на результаты интеллектуальной деятельности и издательским лицензионным договорам

Добровольцам (волонтерам) в виде возмещения их расходов (в том числе на питание — в пределах установленного лимита) по гражданско-правовым договорам, заключа-мым в соответствии со ст. 17.1 Федерального закона от 11.08.1995 № 135-ФЗ «О благотворительной деятельности и добровольчестве (волонтерстве)» (п. 6 ст. 420 НК РФ)

По договорам авторского заказа в пользу авторов произведений

Иностранцам и волонтерам по отдельным гражданско-правовым договорам в связи с проведением в РФ футбольных турниров (п. 7, 8 ст. 420 НК РФ). При этом выплаты, связанные с подготовкой и проведением чемпионата Европы по футболу в 2020 году, не облагаются взносами, если осуществлены по 31.12.2020 включительно

Антикризисное повышение размера пособий, порядок выплаты больничных на карантине из-за коронавируса, расширение пилотного проекта «Прямые выплаты». О том, как правильно действовать в новых условиях, рассказала Ирина Успенская, заместитель начальника отдела Департамента организации обеспечения страховых выплат Фонда социального страхования.

Ирина Викторовна, давайте начнем, пожалуй, с главного. Какие новые законы и нормативные акты в 2020 году вносят изменения в порядок выплаты пособий?

Поменялось достаточно много. Как известно, за счет средств социального страхования выплачиваются следующие пособия застрахованным лицам: по временной нетрудоспособности; по беременности и родам; единовременное пособие женщинам, вставшим на учет в медицинских организациях на сроке до 12 недель беременности (выплачивается вместе с предыдущим); единовременное пособие при рождении ребенка; ежемесячное пособие по уходу за ребенком (до 1,5 лет). Ну и, наконец, социальное пособие на погребение.

Так вот, 1 апреля 2020 года вступил в силу Федеральный закон № 104-ФЗ «Об особенностях исчисления пособий по временной нетрудоспособности и осуществления ежемесячных выплат в связи с рождением (усыновлением) первого или второго ребенка». Согласно этому закону, с 1 апреля по 31 декабря 2020 года пособия по временной нетрудоспособности в расчете за полный календарный месяц во всех случаях выплачиваются не менее МРОТ. По переходящим страховым случаям (с марта на апрель) — за март в соответствии с законом № 255-ФЗ, за апрель — по 104-ФЗ.

С 8 июня действует Федеральный закон № 166-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в целях принятия неотложных мер, направленных на обеспечение устойчивого развития экономики и предотвращение последствий распространения новой коронавирусной инфекции». Этот закон повысил нам минимальный размер ежемесячного пособия по уходу за ребенком. Если раньше по уходу за первым ребенком назначалось пособие в размере 3 375, 77 руб., по уходу за вторым — 6 751, 54 руб., то с 1 июня размер пособия единый — 6 752 рубля.

19 июня вступил в силу Федеральный закон от 08.06.2020 № 175-ФЗ «О внесении изменения в статью 14 Федерального закона «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством». И теперь при исчислении пособий из МРОТ районный коэффициент будет применяться именно к МРОТ, а не как раньше, к исчисленному размеру пособия. Закон № 255-ФЗ в этом плане был, так сказать, не очень на стороне застрахованных лиц, постоянно возникали спорные ситуации с Фондом. Теперь вопрос урегулирован.

Наконец, надо напомнить о постановлении Правительства РФ от 01.04.2020 № 402 «Об утверждении Временных правил оформления листков нетрудоспособности, назначения и выплаты пособий по временной нетрудоспособности в случае карантина застрахованным лицам в возрасте 65 лет и старше». Постановление распространяется только на лиц, работающих по трудовым договорам (на ИП и на лиц, работающих по договорам ГПХ, не распространяется). Реестр таких пособий нужно оформлять и подавать в ФСС и в том случае, если речь идет о совместителях (по основному месту работы в этом случае человек не должен работать дистанционно). Сроки подачи реестров не установлены, их продолжают принимать.

А постановление Правительства РФ от 18.03.2020 № 294 «Об утверждении Временных правил оформления листков нетрудоспособности, назначения и выплаты пособий по временной нетрудоспособности в случае карантина» касается граждан, вернувшихся из стран, где были зарегистрированы проявления эпидемии коронавируса. Постановление действует с 20 марта до 1 июля. Листок нетрудоспособности выдается на 14 дней с кодом «03» карантин. При этом больничный не оплачивается за период ежегодного оплачиваемого отпуска, а отпуск, совпавший с днями карантина, переносу не подлежит. Основание — ч. 1 ст. 9 закона № 255-ФЗ. Дни временной нетрудоспособности в период отпуска оплачиваются только в случае заболевания или травмы самого застрахованного лица. Болезнь ребенка или карантин к этому не относятся.

Вопрос от наших читателей. Сотрудник предоставил больничный с 30 мая по 5 июня. При этом с 1 по 31 мая организация не работала, сотрудникам выплачивалась сохраненная зарплата. С 1 июня работа возобновлена. С какого числа в переходный период нужно оплатить больничный — с 30 мая или с 1 июня?

С 1 июня. Выплата одновременно заработной платы и пособия по временной нетрудоспособности законом не предусмотрена (п. 1 ч. 1 ст. 9 255-ФЗ).

Давайте напомним, кто имеет право на получение пособия по временной нетрудоспособности.

Право на получение такого пособия имеют лица, работающие по трудовым договорам; государственные гражданские служащие, муниципальные служащие; иные лица, поименованные в ст. 2 закона № 255-ФЗ.

Если речь идет не о гражданах России или иностранцах, постоянно или временно проживающих на территории РФ, то есть дополнительные условия. Иностранные граждане, временно пребывающие на территории РФ (кроме высококвалифицированных рабочих), имеют право на пособие при условии уплаты за них страховых взносов работодателями за период не менее шести месяцев, предшествующих месяцу, в котором наступил страховой случай. Напомним, что граждане Республики Беларусь, Республики Казахстан, Республики Армения, Республики Кыргызстан имеют право на получение пособия по временной нетрудоспособности с первого дня осуществления трудовой деятельности.

Какова продолжительность выплаты пособия по временной нетрудоспособности?

В связи с заболеванием или травмой — за весь период до выздоровления, установления инвалидности. Лицам, признанным инвалидами, — 4 месяца подряд или 5 месяцев в календарном году. При долечивании — за весь период, но не более 24 дней. Лицам, работающим по срочному трудовому договору — до 6 месяцев. Заболевание со дня заключения трудового договора до его аннулирования — не более 75 дней. При осуществлении протезирования в стационарном специализированном учреждении — за весь период, включая время проезда к месту протезирования и обратно. При карантине — за весь период.

В связи с этим вопрос от читателей. После продолжительного больничного работнику установлена 1 группа инвалидности, 3 степень способности к трудовой деятельности. После комиссии с 16 апреля выписан новый больничный лист. Организация в таком случае должна оплатить не более 120 дней?

Да, со дня установления инвалидности включается лимит оплачиваемых дней. Как указывалось выше — четыре месяца, то есть больничный истекает 16 августа.

Пока инвалидность не установлена, пособие выплачивается до выздоровления либо до ее установления. Как правило, по травме больничный выдают не более чем на 10 месяцев, в крайнем случае — на 12. Если речь идет не о травме, а о длительном заболевании, то человека через 4 месяца медицинская организация отправляет на медико-социальную экспертизу (МСЭ). При благоприятном клиническом прогнозе МСЭ не устанавливает инвалидность, в таком случае листок нетрудоспособности продлевается. Или устанавливает — тогда выдается новый больничный, и начинается лимитированный отсчет времени в 4 месяца.

- Листок нетрудоспособности (все чаще он становится электронным).

- Документы, подтверждающие страховой стаж (трудовая книжка — для совместителей).

- Справка о сумме заработка (при необходимости).

- Справка с места работы у другого страхователя о том, что выплата пособия этим страхователем не осуществляется (для совместителей). Без этой справки при проверке в последующем не примут к зачету.

- Заявление о замене лет расчетного периода (при необходимости). Напоминайте сотрудницам при оформлении пособий по материнству, что они имеют право на замену одного или двух календарных годов, если им это выгодно. В письме ФСС от 30.11.2015 № 02-09-11/15-23247 это подробно расписано, с примерами. Стоит лишь напомнить, что заменить год в расчетном периоде можно не на любой другой год, который захочет работник, а на тот, которые непосредственно предшествует наступлению страхового случая. Иначе говоря, нельзя заменить 2019–2020 годы на 2014-2015, если только женщина с 2016 по 2020 годы не находилась в отпусках по материнству.

Каковы особенности исчисления и выплаты пособия по временной нетрудоспособности, исходя из МРОТ?

МРОТ для расчета используется, когда заработок совсем отсутствует или он очень маленький. Или в случае нарушения режима (неявка в назначенный срок на врачебный осмотр или экспертизу). Или при заболевании (травме) вследствие алкогольного, наркотического, токсического опьянения. Или если страховой стаж меньше 6 месяцев.

МРОТ при расчете должен браться только федеральный. В 2020 году — 12 130 рублей. Никаких региональных МРОТ. С 1 апреля по 31 декабря, напоминаю, действует новое правило. Если пособие, исчисленное по закону № 255-ФЗ, за месяц получается меньше МРОТ, то выплачиваем в размере не меньше МРОТ для каждого месяца.

Серия вопросов от читателей. Сотрудница устроилась к нам на работу год назад, будучи уволенной по статье из органов власти. С денежного довольствия, соответственно, была снята. Сейчас на нашем предприятии она уходит в декрет. Пособие будет рассчитываться из МРОТ?

На денежное довольствие взносы не начисляются, поэтому мы не учитываем заработок бывших военнослужащих. Если заработок сотрудницы, полученный в 2019 году в вашей организации, окажется меньше МРОТ, то пособие должно исчисляться из МРОТ.

Сотрудница родила ребенка 13 мая, не успев уйти на больничный по беременности и родам. Отпуск по БиР начался 13 мая, длится по 15 октября. 24 мая ребенок умер. Обязана ли сотрудница выйти на работу до окончания больничного? А если она выйдет, должна ли организация произвести удержание излишне оплаченных средств?

Выходить или не выходить на работу из отпуска в данной ситуации — дело самой женщины. Но если она решит прервать отпуск и выйти на работу, то должна вернуть часть пособия, поскольку оно выплачивается за дни, приходящиеся на отпуск (п. 13 Порядка № 1012н).

Пока сотрудница находилась в отпуске по уходу за ребенком до 1,5 лет (истекает в феврале 2021 года), она опять забеременела с предполагаемым сроком родов 15 января 2021 года. Чтобы получить выплату по БиР, нужно ли ей выйти на работу в сентябре 2020 на месяц, или больничный ей положен в любом случае?

Выходить на работу ей не обязательно. Ей полагается пособие по беременности и родам. Дополнительно ей может быть выплачено единовременное пособие за постановку на учет в ранние сроки беременности.

Сотрудница находится в отпуске по БиР. В этот период в организации увеличиваются оклады. Надо ли пересчитывать размер оплаты отпуска по БиР?

Нет, пособие по БиР пересчитывать не нужно, ведь оно было рассчитано из заработка за 2018–2019 годы. Если отпуск по уходу за ребенком начнется в 2020 году, то на размер пособия это также не повлияет по той же причине. А если он начнется в 2021 году, то пособие будет исчислено из заработка за 2019–2020 годы.

Сотрудница родила ребенка в марте 2020, отпуск по беременности и родам закончился 29 мая. Свидетельство о рождении она не оформила из-за карантина, но тем временем написала заявление на отпуск по уходу за ребенком до 1,5 лет. Как без свидетельства делать начисления и выплаты?

Свидетельство о рождении нужно для назначения пособия, для предоставления отпуска по уходу за ребенком достаточно одного заявления. Организация обязана предоставить сотруднице отпуск по уходу, а когда она принесет полный комплект документов, начислить ей пособие с первого дня отпуска.

Отдельная тема — пилотный проект ФСС «Прямые выплаты». К нему с 1 июля присоединяются Республика Башкортостан, Республика Дагестан, Красноярский и Ставропольский края, Волгоградская, Ленинградская, Тюменская и Ярославская области. Нам пишут следующее. «Находимся в Санкт-Петербурге, который в пилотный проект не включен. В связи с отсутствием средств на расчетном счете выплату по отпуску по БиР произвести не можем. Может ли ФСС выплатить пособие без участия работодателя?».

Напомню, что Фонд напрямую выплачивает пособия только в четырех случаях: ликвидация предприятия; картотека на расчетном счете (то есть арест счета не подходит); организация-«потеряшка», если есть решение суда о взыскании пособия и постановление службы судебных приставов об окончании исполнительного производства. И наконец, банкротство организации (на любой стадии).

Если на счете картотека, то женщина может сама обратиться в ФСС. Если нет, работодателю надо обратиться в региональное отделение ФСС, деньги, думаю, будут выделены.

И последний вопрос. Организация зарегистрирована в Москве и взносы уплачивает в Москве. Есть обособленное подразделение без выделенного баланса, взносы на его работников тоже уплачиваются в Москве. Регион, где расположено ОП, включается в пилотный проект. Можно ли будет выплаты работникам ОП выплачивать напрямую из ФСС, а работникам основного подразделения — зачетным методом?

Нет, нельзя. Обособленное подразделение в данном случае не является страхователем, соответственно, пособие должно выплачиваться по месту регистрации юридического лица.

ООО и ИП обязаны ежемесячно перечислять страхвзносы за сотрудников на трудовом и гражданско-правовом договоре. Каждый год ставки по взносам изменяются. В статье расскажем о новшествах 2020 года и тарифах страховых взносов в ПФР, ФСС и ФФОМС.

Кто платит страховые взносы

Работодатели ежемесячно перечисляют страхвзносы с выплат, начисленных сотрудникам. Если они оформлены по трудовому договору, то это отчисления:

- на пенсионное страхование;

- на медицинское страхование;

- на страхование на случай временной нетрудоспособности или материнства (ВНиМ);

- на страхование от несчастных случаев или профессиональных заболеваний.

За сотрудников, оформленных по договору ГПХ, тоже нужно платить, но в этом случае обязательны только перечисления на медицинское и пенсионное страхование. На ВНиМ платить взносы не нужно, а на несчастное страхование платите, только если это условие предусмотрено договором.

В этой статье мы рассмотрим страховые взносы, которые находятся в ведении ФНС и регламентируются главой 34 НК РФ. Это все, перечисленные выше, кроме взносов на «несчастное» страхование.

Какие выплаты облагаются страховыми взносами

Взносами на обязательное страхование облагается большинство выплат по договорам ГПХ и трудовым. При этом ст. 422 НК РФ предусмотрены выплаты, с которых не нужно перечислять взносы:

- пособия по безработице и прочие госпособия;

- различные компенсационные выплаты: возмещение вреда здоровью, оплаты аренды квартиры, возмещение трат на обеды, финансирование повышения квалификации и т. п;

- материальная помощь, выплачиваемая единовременно в случае рождения ребенка, стихийного бедствия, гибели члена семьи;

- доходы, кроме зарплаты за труд, полученные членами общин малочисленных коренных народов;

- взносы на накопительную пенсию в пределах 12 000 рублей на сотрудника;

- материальная помощь в пределах 4 000 рублей;

- возмещение затрат на погашение кредитов и займов на покупку или строительства жилья сотрудников;

- и другие виды компенсационных выплат.

Предельная база по страховым взносам

Взносы для ПФР и ФСС не всегда нужно платить со всей суммы доходов сотрудника. Для начисления взносов установлен лимит, с превышением которого взносы не платятся или по ним снижается ставка. Эта база ежегодно индексируется на основании роста средней зарплаты.

Взносы в ПФР. С 1 января 2020 года максимальный размер общей суммы дохода сотрудника, с которой нужно в полном объеме перечислять взносы в ПФР, составит 1 292 000 рублей.

По каждому сотруднику работодатель должен отслеживать сумму всех начислений с 1 января по нарастающей. Как только она превысит предел, ставка по взносам на ОПС снижается с 22% до 10%. А если компания работает по льготным тарифам, взносы не платятся.

Взносы в ФСС. Максимальная база по ВНиМ тоже проиндексирована с 1 января 2020. Она увеличилась до 912 000 рублей. После достижения лимитной величины взносы по этому виду страхования не нужны.

Взносы на ОМС и травматизм. Не ограничены, как и в прошлые годы. Поэтому весь доход, полученный работниками, облагается взносами.

Тариф страховых взносов на 2020

Еще летом 2019 года стало известно, какие тарифы страхвзносов установят в 2020 году.

Если организация или предприниматель не имеют права на льготы по взносам, они уплачивают их по стандартным тарифам. Как и раньше, общий размер взносов составляет 30 % от дохода сотрудника.

- Тариф страхвзносов в ПФР — 22 %. Такая ставка применяется до достижения предельного лимита дохода в 1 292 000 рублей. Далее ставка падает до 10 %.

- Тариф по взносам на ОМС — 5,1 % Он не зависит от суммы дохода и уплачивается постоянно.

- Тариф страховых взносов на ВНиМ — 2,9 %. Исключением являются иностранные сотрудники, которые временно пребывают на территории РФ — для них действует ставка 1,8 %. Ставка применяется до превышения предельного дохода в 912 000 рублей, далее взносы не уплачиваются.

Общие тарифы страховых взносов в 2020 в виде таблицы.

| Направление взносов | Лимит базы, рублей | Ставка на 2020 год, % |

|---|---|---|

| ПФР | В пределах 1 292 000 | 22 |

| Сверх 1 292 000 | 10 | |

| ФСС | В пределах 912 000 | 2,9 (1,8 за иностранных сотрудников со статусом временного пребывания) |

| Сверх 912 000 | Не уплачивается | |

| ФФОМС | Не ограничена | 5,1 |

Льготные ставки в 2020 году

В этом году осталось еще меньше фирм и предпринимателей, которые могут платить взносы по льготным тарифам. Три категории не получили продления льгот:

- ИП и организации, заключившие договоры об исполнении туристско-рекреационных работ, которые выплачивают доходы сотрудникам в рамках особых экономических зон, выделенных Правительством РФ.

- ИП и организации, заключившие договоры по реализации технико-внедренческой работы, которые выплачивают доходы сотрудникам в рамках особых экономических зон.

- Хозяйственные партнерства и общества, которые внедряют и используют плоды интеллектуального труда, если право на них принадлежит их участникам или учредителям.

Эти страхователи в 2020 году переходят на общие тарифы. Кто имеет право на пониженные тарифы, смотрите в таблице.

| Кто имеет право на льготы | Ставка тарифа, % | ||

|---|---|---|---|

| ОПС | ВНиМ | ОМС | |

| Организации на УСН, которые занимаются благотворительной деятельностью | 20 | 0 | 0 |

| НКО на УСН в сфере образования, соцобслуживания граждан, науки, культуры и искусства, здравоохранения | 20 | 0 | 0 |

| Организации-Сколковцы | 14 | 0 | 0 |

| Организации, разрабатывающие и продающие анимационные, аудио или видео товары | 8 | 2 | 4 |

| Участники СЭЗ Крыма и Севастополя | 6 | 1,5 | 0,1 |

| Резиденты зон с опережающим развитием социально-экономической сферы | 6 | 1,5 | 0,1 |

| Резиденты свободного порта города Владивостока | 6 | 1,5 | 0,1 |

| Резиденты ОЭЗ в Калининградской области | 6 | 1,5 | 0,1 |

Сроки перечисления страхвзносов в 2020 году

Работодатели платят взносы в налоговую каждый месяц. Это нужно сделать до 15 числа. Если этот день — выходной или праздник, сдать документы можно в первый же рабочий день после 15 числа. Этот порядок действует и для взносов на несчастное страхование, но их нужно по-прежнему перечислять в ФСС.

• Расчёт страховых взносов.

• Тарифы страховых взносов.

• Уплата страховых взносов.

• Отчётность по страховым взносам.

• Пилотный проект ФСС.

Ирина Пугачёва,

Главный бухгалтер группы компаний «Ваш Консультант»

![]()

Страховые взносы – это обязательные платежи, которые платит работодатель, если он привлёк хотя бы одного сотрудника по трудовому или гражданско-правовому договору. Также их платят ИП и самозанятые за себя, но это тема для отдельной статьи. Суть обязательного страхования в том, что плательщик делает регулярные платежи, а фонд при наступлении страхового случая производит установленные законом выплаты. Давайте обсудим этот вопрос подробнее.

Расчёт страховых взносов

Правила расчёта для всех взносов одинаковы. Все страховые взносы – на ОПС, ОМС, ВНиМ и травматизм считайте на последнее число месяца по каждому работнику исходя из базы и тарифа по каждому виду взносов:

Формула расчёта страховых взносов

В базу включайте выплаты, начисленные работнику с начала года. Заработок по предыдущему месту работы в базе не учитывайте.

В базу для расчёта взносов на ВНиМ включайте все облагаемые выплаты, не превышающие предельной величины – 912 000 руб.

В базу для расчёта взносов на ОПС включайте все облагаемые выплаты. Выплаты, превышающие предельную величину – 1 292 000 руб., облагаются по тарифу 10%.

В базу для расчёта взносов на ОМС и на травматизм включайте все облагаемые выплаты. Предельной базы по ним нет.

Для налога на прибыль взносы включите в расходы на последний день месяца, за который они начислены.

В бухучете начисляйте взносы проводкой Д 20 (23, 25, 26, 44) – К 69-субсчёт соответствующих взносов.

Тарифы страховых взносов

Основные тарифы взносов на 2020 год – те же, что и в 2019 году. Давайте их вспомним.

- Взносы на ОПС – 22% с выплат, не превышающих предельную базу, 10% – с выплат сверх базы.

- Взносы на ОМС – 5,1% со всех облагаемых выплат.

- Взносы на ВНиМ – 2,9% с выплат, не превышающих предельную базу. Выплаты сверх предельной базы не облагаются.

- Взносы на травматизм – от 0,2 до 8,5% в зависимости от основного вида деятельности.

- Дополнительные тарифы взносов на ОПС – до 9% – начисляют на выплаты работникам с вредными условиями.

С 01.04.2020 субъекты малого и среднего предпринимательства платят взносы по пониженным тарифам с выплат, превышающих МРОТ:

- на ОПС – 10%;

- на ОМС – 5%;

- на ВНиМ – 0%.

Выплаты, не превышающие МРОТ в месяц, облагаются взносами по обычным тарифам. Выплаты считайте по конкретному работнику отдельно за каждый календарный месяц, необлагаемые выплаты не учитывайте.

Я подготовила для вас примеры расчёта взносов по пониженным тарифам , которые я нашла в системе «КонсультантПлюс».

Для работодателей, чей основной вид деятельности по ЕГРЮЛ (ЕГРИП) есть в Перечне пострадавших отраслей, со всех выплат за апрель – июнь 2020 г. тариф взносов на ОПС, ОМС и ВНиМ – 0% ( ст. 3 Закона от 08.06.2020 N 172-ФЗ ).

Уплата страховых взносов

Взносы нужно платить ежемесячно, на ОПС, ОМС и ВНиМ – по реквизитам ФНС, на травматизм – по реквизитам ФСС. Срок уплаты для всех взносов один – 15-е число следующего месяца, но КБК разные.

Взносы перечисляйте четырьмя отдельными платежками.

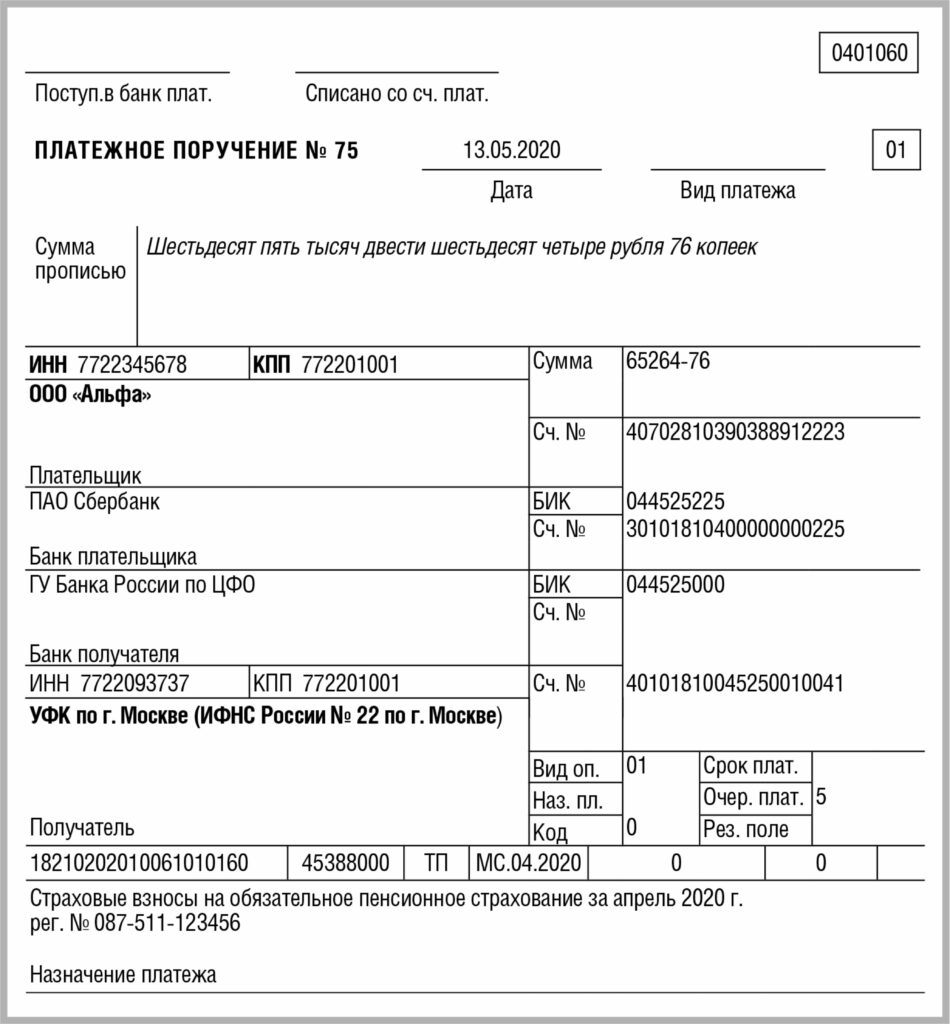

Пример. Платежное поручение по взносам на ОПС

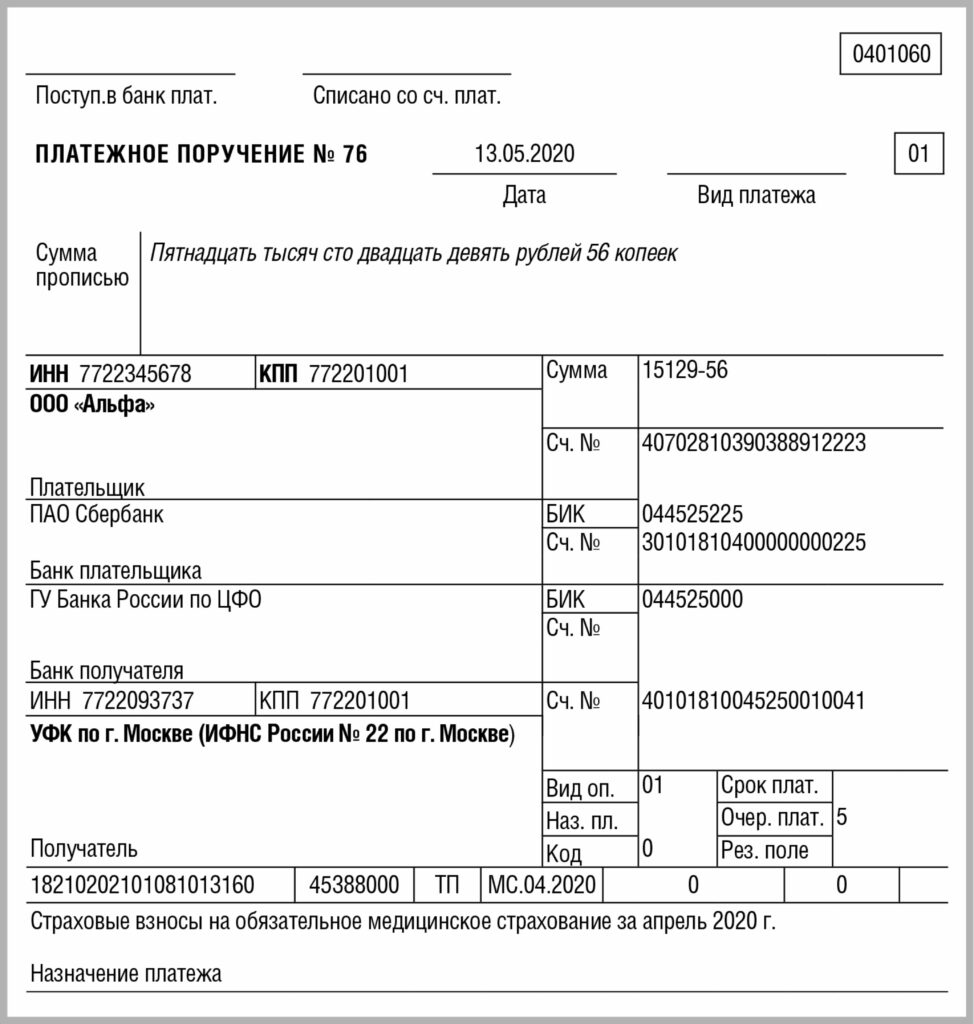

Пример. Платежное поручение по взносам на ОМС

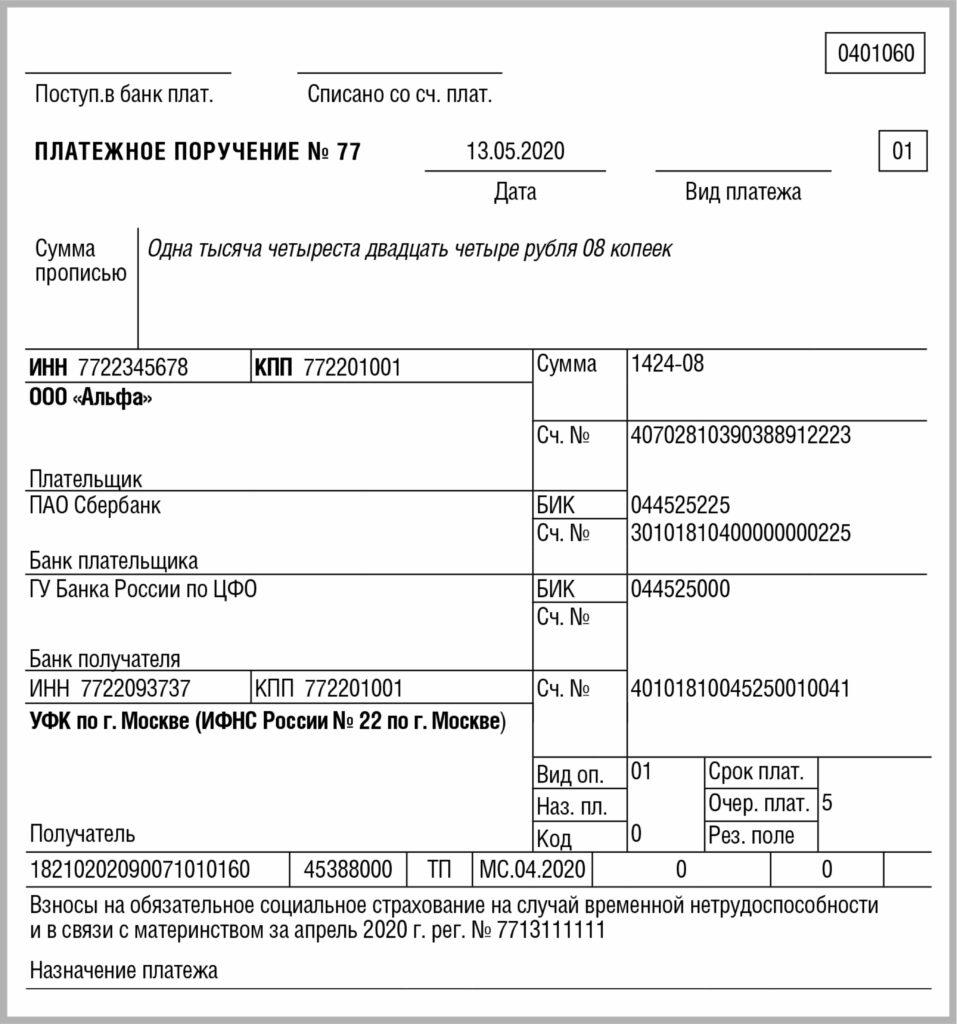

Пример. Платежное поручение по взносам на ВНиМ

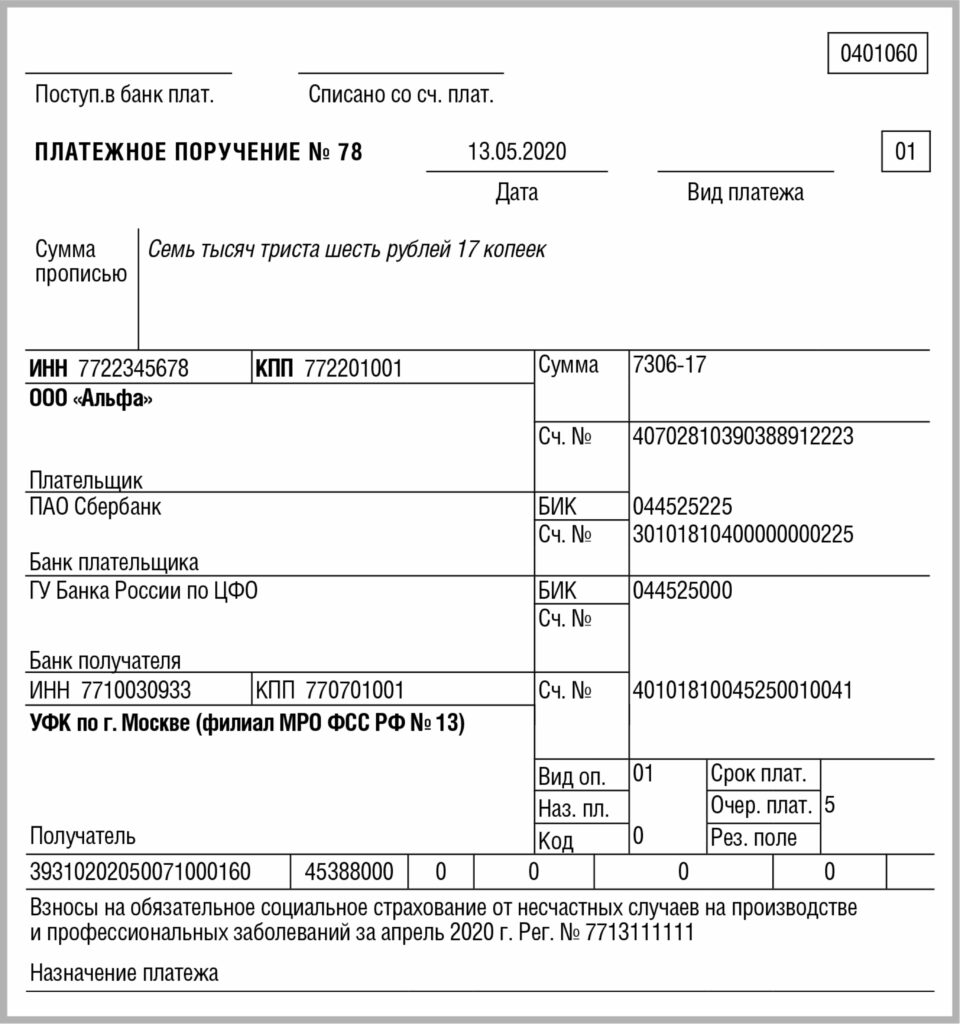

Пример. Платежное поручение по взносам на травматизм

Отчётность по страховым взносам

Отчётность по взносам сдаётся ежеквартально: в ИФНС – РСВ, в ФСС – форму 4-ФСС.

В ПФР сдавайте персонифицированную отчетность: СЗВ-М – каждый месяц, СЗВ-СТАЖ – раз в год, СЗВ-ТД – при приёме на работу и увольнении на следующий рабочий день, после подписания приказа, в остальных случаях – до 15 числа следующего за событием месяца.

Для вашего удобства пропишу сроки подробнее:

4–ФСС в электронной форме

- за полугодие 2020 г. – 27.07.2020

- 9 месяцев 2020 г. – 26.10.2020

- 2020 г. – 25.01.2021

4–ФСС на бумаге

- за полугодие 2020 г. – 20.07.2020

- 9 месяцев 2020 г. – 20.10.2020

- 2020 г. – 20.01.2021

- за полугодие 2020 г. – 30.07.2020

- 9 месяцев 2020 г. – 30.10.2020

- 2020 г. – 01.02.2021

- за июнь 2020 г. – 15.07.2020

- июль 2020 г. – 17.08.2020

- август 2020 г. – 15.09.2020

- сентябрь 2020 г. – 15.10.2020

- октябрь 2020 г. – 16.11.2020

- ноябрь 2020 г. – 15.12.2020

- декабрь 2020 г. – 15.01.2021

СЗВ-СТАЖ за 2020 г. – 01.03.2021

Пилотный проект ФСС

Пилотный проект ФСС РФ действует не везде, а только в тех субъектах РФ, которые к нему присоединены. Если организация или обособленное подразделение зарегистрированы в таком субъекте, это автоматически означает их участие в пилотном проекте.

Республика Крым подключилась к Пилотному проекту ФСС «Прямые выплаты» в 2015 году.

Какие особенности пилотного проекта ФСС РФ нужно учитывать?

- Больше не нужно самому оплачивать пособия по нетрудоспособности, в связи с материнством или несчастным случаем на производстве. Их оплачивает территориальный орган ФСС РФ напрямую.

- Для выплаты пособий следует подать в фонд пакет необходимых документов.

- Взносы придется уплачивать в полной сумме, нельзя уменьшить их на сумму расходов на пособия.

- Стало проще заполнять форму 4 - ФСС и расчет по страховым взносам. В отчетности не нужно отражать данные по пособиям.

- Все еще за свой счет работодатель оплачивает дополнительные выходные дни для ухода за ребенком-инвалидом, выплачивает пособие на погребение и несет расходы на предупредительные меры по сокращению травматизма. Эти суммы нельзя зачесть в счет уплаты страховых взносов, они будут возмещены из бюджета ФСС РФ.

- Также работодатель по-прежнему оплачивает за свой счет первые три дня больничного.

Если у вас есть предложения и темы, которые хотелось бы обсудить в нашем блоге – оставляйте комментарии.

Читайте также: