Нужен ли приказ на директора на подотчетное лицо

Опубликовано: 17.09.2024

Составление приказа о подотчетных лицах является обязательным, в случае, если на предприятии есть сотрудники, которые наделены правом пользоваться выданными из кассы наличными средствами для достижения каких-либо служебных целей.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Кого называют подотчётными лицами?

К категории подотчетных могут относиться любые работники предприятия:

- секретари, которые получают из кассы деньги на приобретение канцтоваров, материалов для оргтехники и прочего офисного оборудования,

- завхозы, которым деньги выдаются для покупки бытовых или хозяйственных принадлежностей. Также к подотчетным лицам относятся специалисты, часто бывающие в командировках, им авансом под отчет выдаются средства для оплаты билетов, гостиниц, представительских расходов и т.п.,

- водители, получающие «наличку» для оплаты бензина и прочих топливных жидкостей, запчастей тоже имеют статус подотчетных,

- бухгалтеры и кассиры предприятий.

Отдельно можно выделить сотрудников филиалов и структурных подразделений, не имеющих самостоятельного баланса и получающих деньги на осуществление хозяйственных и иных расходов из основной кассы предприятия.

Подробнее о том, кто такие подотчётные лица читайте в этом материале.

Понятие подотчетных денег

Любые средства, выдаваемые бухгалтером или кассиром компании кому-либо из сотрудников авансом (т.е. заранее) для оплаты любых нужд, связанных с деятельностью предприятия называются подотчетными.

Закон не устанавливает границ выдаваемых под отчет сумм, поэтому они определяются на каждом предприятии в индивидуальном порядке, в зависимости от существующих возможностей и потребностей.

При этом все расходы, производимые в виде подотчета, должны быть экономически обоснованы и вызваны реальной необходимостью.

Порядок выдачи средств под отчет

- Первым делом на предприятии определяется список сотрудников, которые по служебной надобности могут брать наличные средства из кассы на регулярной основе.

- Далее издается соответствующий приказ, в котором помимо перечня работников, прописываются условия пользования подотчетными средствами.

- После этого на основе данного документа упомянутые в приказе работники могут получать необходимые суммы без дополнительных распоряжений со стороны руководства.

Однако размер выдаваемых таким образом финансов не может превышать лимитов, указанных в приказе. Кроме того, работник должен обязательно отчитываться о своих тратах в период, также прописанный в документе.

Если после траты выделенной под отчет суммы образовался какой-то остаток, его необходимо вернуть в кассу, если же, напротив, работнику пришлось доплатить на нужды предприятия из своих, бухгалтер обязан возместить эти расходы. При этом все траты должны быть подтверждены документально.

Следует отметить, что работники, не упомянутые в приказе в качестве подотчетных лиц, также могут получать из кассы наличность для выполнения задач, поставленных работодателем, но только при условии, что предварительно на это будет составлен отдельный приказ директора фирмы.

Кто должен составлять приказ о подотчетных лицах

Непосредственно составлением приказа может заниматься любой работник, обладающий необходимыми знаниями и навыками: юрисконсульт, кадровик, секретарь. При этом документ обязательно должен быть передан на подпись директору компании, поскольку без его автографа он не будет считаться действительным.

Можно ли обойтись без приказа

Наличие приказа о подотчетных лицах не носит строго обязательного характера, тем не менее, если на предприятии используется практика передачи средств сотрудникам под отчет (а без этого деятельность любой организации практически нереальна) лучше запастись этим документом. Иначе в результате внезапной проверки налоговой службой или трудовой инспекцией, не исключены санкции со стороны контролирующих структур в виде штрафа, который может быть наложен как на само юридическое лицо, так и на его руководителя.

Образец приказа о подотчётных лицах

На сегодня приказ о подотчетных лицах не имеет единого стандартного образца, обязательного к применению, так что организации и предприятия имеют полное право писать его в произвольном виде или по шаблону, разработанному внутри фирмы и утвержденному в ее учетной политике. При этом как любой другой распорядительный документ, он должен включать в себя ряд определенных данных, в частности:

- номер и дату составления;

- наименование компании;

- полный перечень подотчетных лиц с указанием их должностей, ФИО;

- максимально допустимые к выдаче под отчет суммы;

- цели и сроки, на которые можно выдавать деньги.

Как оформить приказ

С точки зрения оформления приказ также достаточно вариативен: его можно создавать в рукописном формате или печатать на компьютере, используя стандартный лист А4 (или даже А5) формата или фирменный бланк компании.

При этом приказ обязательно должен быть удостоверен автографом руководителя фирмы или иного лица, уполномоченного на визирование подобного рода документов.

Кроме того, под приказом должны оставить свои подписи и все, кто в нем упомянут: сами подотчетные сотрудники, а также работники, ответственные за выполнение приказа – этим они свидетельствуют о том, что ознакомлены и согласны с документом.

Заверять приказ печатью необязательно, т.к. с 2016 года норма по использованию юридическими лицами печатей и штампов перестала быть требованием со стороны закона.

Организация является субъектом малого предпринимательства. За несколько лет в подотчете у директора (он же учредитель) накопилось несколько миллионов рублей. Как можно уменьшить подотчет? Какие налоговые последствия возможны в ситуации, когда подотчетное лицо - директор?

Выдача денег под отчет

В настоящее время на территории РФ порядок ведения кассовых операций юридическими лицами и индивидуальными предпринимателями установлен Указанием Банка России "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" (Указание Банка России от 11.03.2014 № 3210-У (далее - Указание № 3210-У)), в соответствии с которым наличные денежные средства на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, могут быть выданы под отчет сотруднику, работающему как на основании трудового договора, так и на основании договора гражданско-правового характера (пп. 5, 6.3 Указания № 3210-У).

Выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег (п. 6.3 Указания № 3210-У). По смыслу приведенной нормы она является императивной, иными словами, установленное данной нормой требование является обязательным для применения и не может быть изменено локальным нормативным актом организации либо учетной политикой. Таким образом, выдавать денежные средства под отчет, пока работник не отчитался за ранее полученную сумму наличных денег, нельзя.

При этом необходимо учитывать, что выдача денежных средств под отчет подразумевает, что физическое лицо после совершения операций в интересах юридического лица должно отчитаться об израсходованных средствах, приложив к отчету оправдательные документы, а также вернуть остаток неизрасходованных сумм (при их наличии). На практике же подотчетное лицо может не вернуть неизрасходованные денежные средства (их остаток).

Специалисты Минфина России (письмо Минфина России от 24.09.2009 № 03-03-06/1/610) пояснили, что, поскольку денежные средства, выданные работнику под отчет, должны быть возвращены, организацией должны приниматься все предусмотренные законодательством меры для обеспечения этого. Если срок для сдачи авансового отчета пропущен, то работодатель вправе не позднее одного месяца со дня окончания установленного срока принять решение об удержании из заработной платы работника соответствующей подотчетной суммы при условии, что работник не оспаривает оснований и размеров удержания (ст. 137 ТК РФ). При невозможности удержания невозвращенных подотчетных сумм из заработка сотрудника по каким-либо причинам организация может требовать возврата такого рода денежных средств в судебном порядке (ст. 248 ТК РФ).

Кроме того, компания вправе принять решение о прощении долга подотчетному лицу (ст. 415 ГК РФ).

Отметим, что на сегодняшний день за нарушение порядка выдачи денежных средств под отчет, заключающееся в выдаче средств лицу, которое не отчиталось за ранее предоставленные под отчет суммы, административная ответственность не предусмотрена (в частности, ст. 15.1 КоАП РФ не называет такое нарушение в качестве основания для применения предусмотренных ею мер административной ответственности) (пост. Девятого ААС от 13.05.2013 № 09АП-10884/13, от 31.01.2013 № 09АП-34612/12).

НДФЛ с подотчетного лица

По мнению Минфина России, а также налоговых органов, в случае невозврата лицом подотчетных сумм, равно как и в случае непредставления документов, подтверждающих произведенные расходы, у подотчетного лица возникает доход в денежной форме, учитываемый для целей исчисления НДФЛ (письма Минфина России от 24.09.2009 № 03-03-06/1/610, УФНС России по г. Москве от 12.10.2007 № 28-11/097861, от 27.03.2006 № 28-11/23487).

Арбитражная практика по данному вопросу противоречива. Президиум ВАС РФ (пост. Президиума ВАС РФ от 03.02.2009 № 11714/08) указал, что выданные работнику из кассы под отчет денежные средства до момента утверждения авансового отчета являются задолженностью работника перед организацией и не могут быть признаны полученным работником доходом, включаемым в налоговую базу по НДФЛ. Аналогичный вывод в свое время делал и Минфин России (письмо Минфина России от 14.01.2013 № 03-04-06/4-5).

Деньги, выданные под отчет, нельзя расценивать и как беспроцентный заем в связи с тем, что они не переходят в собственность работника (ст. 807 ГК РФ), а также по причине отсутствия договора займа между организацией и работником, подтверждающего согласие сторон на установление именно заемных отношений (ст. 808 ГК РФ). Поэтому в данной ситуации у работника не возникает дохода в виде материальной выгоды (подп. 1 п. 1 ст. 212 НК РФ), подлежащего включению в налоговую базу по НДФЛ.

При этом при рассмотрении дел о невозврате подотчетных сумм (об отсутствии отчетов об их расходовании) суды исходят из фактических обстоятельств в каждой конкретной ситуации. Так, в постановлении ВАС РФ (пост. Президиума ВАС РФ от 05.03.2013 № 14376/12) указано, что денежные средства, снятые с расчетных счетов организаций их работниками (либо выданные работникам под отчет), подлежат включению в налоговую базу этих работников по НДФЛ, если организациями при проверке не представлены документы, подтверждающие целевое расходование указанных сумм, а также приобретение и оприходование товарно-материальных ценностей. Суд согласился с тем, что при таких условиях согласно статье 210 Налогового кодекса указанные денежные средства являются доходом рассматриваемых работников и подлежат включению в их налоговую базу по НДФЛ.

Из анализа арбитражной практики можно сделать вывод, что если подотчетные суммы действительно были израсходованы, расходы обоснованы и документально подтверждены (в том числе с помощью документов, оформленных с нарушениями установленного порядка), ТМЦ (работы, услуги) оприходованы (приняты на учет) организацией, то в таком случае денежные средства, выданные работнику под отчет, не облагаются НДФЛ. Если же документальное подтверждение производственной направленности полученных директором под отчет денежных средств отсутствует, в этом случае, по мнению автора, велик риск переквалификации рассматриваемых сумм в доход, подлежащий обложению НДФЛ (пост. АС УО от 21.10.2015 № Ф09-7527/15, ФАС СЗО от 09.06.2014 № Ф07-3694/2014).

В том случае, если организация примет решение о прощении долга руководителю, сумма прощенного долга признается доходом физического лица и подлежит обложению НДФЛ в общеустановленном порядке. Это обусловлено тем, что доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами 23 и 25 Налогового кодекса (ст. 41 НК РФ). При прощении долга с физического лица снимается обязанность по его возврату и у него появляется возможность распоряжаться денежными средствами по своему усмотрению, то есть у физлица возникает экономическая выгода и, соответственно, доход в размере суммы прощенной задолженности.

Страховые взносы подотчетного лица

По мнению специалистов Минтруда России и ФСС России, в случае, если подотчетное лицо не отчиталось в срок, установленный Указаниями № 3210-У, и работодатель принял решение не удерживать сумму задолженности из заработной платы, то такие выплаты рассматриваются как выплаты в рамках трудовых отношений и облагаются страховыми взносами в общеустановленном порядке. При этом если работник представит авансовый отчет с подтверждающими документами в случае, когда организация уже произвела начисление страховых взносов на упомянутую сумму выплат, она вправе произвести перерасчет базы для начисления страховых взносов и сумм начисленных и уплаченных страховых взносов (письмо Минтруда России от 12.12.2014 № 17-3/В-609; п. 5 приложения к письму ФСС России от 14.04.2015 № 02-09-11/06-5250).

Суды в этом вопросе придерживаются иной точки зрения. Так, в одном из дел (пост. ФАС ВВО от 18.07.2013 № Ф01-9880/13 по делу № А43-14173/2012 (определением ВАС РФ от 12.09.2013 № ВАС-12172/13 в передаче дела в Президиум ВАС РФ для пересмотра отказано)) рассматривалась правомерность начисления ПФР страховых взносов на сумму задолженности бывшего работника по выданным ему под отчет денежным средствам. Поскольку работник был уволен, а подотчетные средства не были возвращены и авансовые отчеты не были представлены, ПФР посчитал, что выданные работнику денежные средства являются его доходом, на который организация должна была начислить страховые взносы.

Судьи сочли доводы ПФР необоснованными и поддержали выводы судов первой инстанции (пост. Первого ААС от 11.04.2013 № 01АП-3952/12 по делу № А43-14173/2012) о том, что суммы, полученные под отчет на хозяйственные нужды организации, не соответствуют понятию дохода в смысле, придаваемом указанному понятию законодательством, поэтому они не подлежат учету в качестве базы для начисления страховых взносов. Арбитры подчеркнули, что отсутствие подтверждающих документов о расходовании подотчетных средств или возврате их в кассу организации не свидетельствует о получении работником дохода.

Таким образом, в данной ситуации не исключено, что при проверке правильности исчисления страховых взносов организации будут доначислены страховые взносы на подотчетные суммы, не возвращенные в кассу организации.

В том случае, если организация примет решение о прощении долга руководителю, сумма прощенного долга, по мнению представителей ФСС России, также подлежит обложению страховыми взносами. Об этом свидетельствует судебная практика (пост. АС ВВО от 25.12.2015 № Ф01-5400/15, АС ПО от 07.05.2015 № Ф06-22902/15, АС УО от 06.04.2015 № Ф09-3743/14, ФАС СЗО от 17.03.2014 № Ф07-819/14). В указанных постановлениях суды поддержали компании и признали, что сумма прощенного долга (речь идет о прощении долга, возникшего из договора займа) не подлежит обложению страховыми взносами.

Если организация освобождает физическое лицо от возврата денежных средств, то такая операция может быть квалифицирована как дарение. В соответствии со статьей 572 Гражданского кодекса по договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом. Как указал Президиум ВАС РФ (Информационное письмо Президиума ВАС РФ от 21.12.2005 № 104), квалифицирующим признаком дарения является его безвозмездность (п. 1 ст. 572 ГК РФ). При этом гражданское законодательство исходит из презумпции возмездности договора (п. 3 ст. 423 ГК РФ). Поэтому прощение долга является дарением только в том случае, если судом будет установлено намерение кредитора освободить должника от обязанности по уплате долга в качестве дара. Следует отметить, что в случае передачи подарка (в том числе в виде денежных сумм) работнику по договору дарения объекта обложения страховыми взносами не возникает (письмо Минтруда России от 22.09.2015 № 17-3/В-473, п. 5 письма ПФР от 29.09.2010 № 30-21/10260).

Ираида Башкирова, эксперт службы Правового консалтинга ГАРАНТ, профессиональный бухгалтер

Процедура осуществления выдачи подотчетной наличности регулируется п. 6.3 указания Банка РФ «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» от 11.03.2014 № 3210-У. Она предусматривает обязательное следование следующим правилам:

- Подотчетные средства выдаются исключительно лицам, с которым у компании или предпринимателя, выдающих деньги, заключены отношения трудового или гражданско-правового характера.

- Выдача денег подотчетнику возможна только на оплату расходов, связанных с хоздеятельностью юрлица (или ИП).

- Основание для выдачи сумм — заявление работника (с 30.11.2020 в нем не обязательно указывать сумму и срок, на который выдается аванс) либо распорядительный документ руководителя (с 30.11.2020 его разрешено оформлять на несколько выдач наличных денег одному или нескольким подотчетным лицам, при этом в документе должны быть указаны Ф.И. О. получателей, суммы подотчета и сроки, на которые они выдаются).

- Передача подотчетнику наличности производится с одновременным оформлением расходного ордера формы ОКУД 0310002.

ОБРАТИТЕ ВНИМАНИЕ! Наличие задолженности по подотчетным суммам не является ограничением для получения нового аванса (п. 1.3 указания № 4416-У).

- Сотрудник обязан отчитаться о произведенных им расходах, предоставив в бухгалтерию своего работодателя авансовый отчет и подтверждающую первичную документацию. С 30.11.2020 срок сдачи подотчетным лицом авансового отчета организация может установить самостоятельно. Требование о том, что он должен представляться не позднее 3 рабочих дней после дня истечения срока, на который выданы подотчетные, или со дня выхода на работу, отменено.

- Предоставленные отчетные документы подвергаются тщательной проверке, которую могут осуществлять главбух или бухгалтер. В случае их отсутствия на работе авансовый отчет проверяет руководитель, который и утверждает его, а также определяет сроки, в течение которых следует произвести окончательные расчеты с подотчетником.

Инструкцию по приему и проверке авансового отчета вы найдете в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

ВАЖНО! Указание № 3210-У не устанавливает предельную сумму, которую можно выдать под отчет. Сроки, на которые выдаются средства, также указанием не регламентированы. А это значит, что данные критерии фирма может определять по своему усмотрению.

Особенности выдачи денег под отчет директору

Директор — главный человек в компании, но с точки зрения трудового законодательства он точно такой же сотрудник, как и остальные ее работники. Поэтому все изложенные выше правила выдачи денег под отчет распространяются и на руководителя.

ВАЖНО! Отношения, возникающие в результате избрания, назначения на должность или утверждения в должности, являются трудовыми. При этом факт заключения трудового договора с гендиректором значения не имеет (ст. 16–19 ТК РФ). Поэтому фирма может выдать подотчетные средства и директору — единственному учредителю.

Единственной особенностью выдачи денег под отчет директору является то, что он не может сам написать заявление на подотчет и сам его завизировать. Поэтому в данном случае следует использовать не заявление, а распорядительный документ.

Все остальные правила, приведенные в предыдущем разделе статьи, — в т. ч. обязанность составления авансового отчета, соблюдение сроков по предоставлению в бухгалтерию документации, подтверждающей произведенные расходы, — директор обязан соблюдать.

Директор берет новые суммы под отчет, не возвращая ранее полученные: что делать?

К сожалению, это довольно распространенная проблема, решить которую не всегда легко: споры с руководителем и неподчинение ему могут обернуться неприятностями для несогласных с таким положением дел работников. Однако исправлять ситуацию необходимо, и самый действенный способ в этом случае — показать руководителю, какими рисками и убытками могут обернуться его неправомерные действия для компании. Аргументов для этого множество:

- Искажение налоговой отчетности (результат — налоговая, административная и в некоторых случаях уголовная ответственность).

- Искажение финансовой отчетности, составляемой для участников компании (собственники вряд ли останутся довольны, если поймут, что им предоставили недостоверные цифры).

- Средства, изъятые директором из оборота, не позволят потратить их на что-то действительно важное, необходимое для фирмы — например, на уплату налогов или погашение долга контрагенту (результат — штрафные санкции, убытки).

- Риск переквалификации налоговиками подотчетных сумм в иные правоотношения: выплату доходов, выдачу займа и др. (результат — начисление взносов и НДФЛ).

- Прочие риски.

Противостоять злоупотреблениям директора с подотчетными суммами вам помогут рекомендации профессионалов, которые вы можете найти в КонсультантПлюс. Советуем посмотреть, например, эту статью. Сделать это вам позволит пробный доступ к К+, получить который можно бесплатно.

Конечно, бухгалтерам нередко приходится выбираться из сложных финансовых ситуаций, порой проявляя изобретательность при закрытии сумм. Однако мы бы не советовали вам идти по такому пути, поскольку таким образом проблема не только не решается, но и разрастается со временем как снежный ком. Более рациональный способ — убеждение руководителя, ответственного за финансовое благополучие компании, в нерациональности и убыточности последствий его действий.

Итоги

Выдача денег под отчет директору в целом производится по тем же правилам, что и выдача средств остальным сотрудникам фирмы. И правила подтверждения подотчетных расходов для него такие же, как для рядовых работников.

Правила выдачи денег подотчет последний раз менялись 19.08.2017. Тогда же претерпели изменения некоторые кассовые операции. А последующие нововведения в проведении учета и налогообложения затронули порядок расчетов с подотчетниками.

Кто вправе получать деньги

Работодатель, по ч. 1 ст. 19 ФЗ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», обязан организовать и вести внутренний контроль совершаемых фактов хозяйственной деятельности. Порядок контроля за выдачей денег подотчетным лицам определяет руководитель компании. Он издает приказ со списком лиц, обладающих правом на получение денежных средств из кассы организации.

Подотчетными являются лица, которым организация или ИП выдает деньги для выполнения поручений и которые обязаны предоставить отчет об их использовании. Ими выступают любые работники предприятия.

Как получить деньги

Для выдачи денег достаточно приказа или другого распорядительного документа компании от имени директора. Форма такого документа произвольная. Но в нем должны содержаться следующие реквизиты:

- Ф.И.О. лица;

- регистрационный номер документа;

- сумма наличных денег;

- срок, на который выдаются наличные деньги; назначение (не обязательно);

- подпись директора и дата.

Заявление от работника

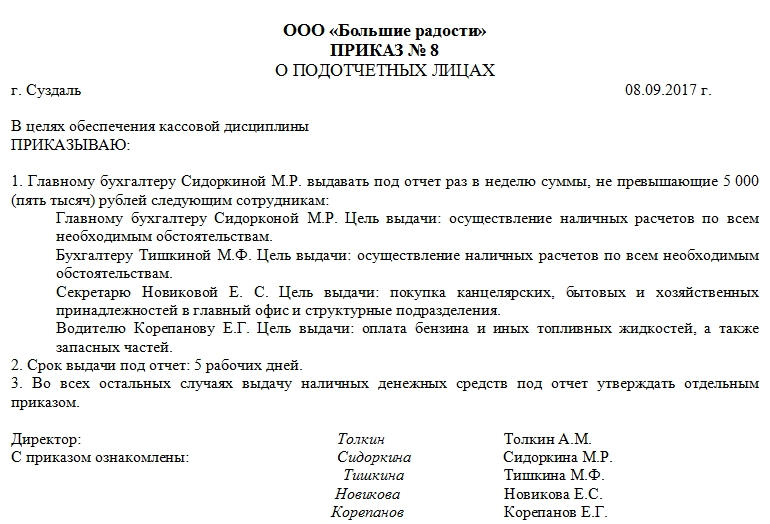

Приказ о подотчетных лицах

Какую сумму выдавать подотчет

Считается, что это ограничение превышать нельзя. Но есть и нюансы. Этот лимит на расходы установлен только для расчетов с другими организациями и ИП (см. п. 6 указаний ЦБ РФ № 3073-У). А на расчеты с физлицами, которыми выступают сотрудники предприятия, он не распространяется. Сюда входит заработная плата, социальные выплаты, личные нужды руководителя организации и выдача денежных средств подотчет. Учитывая это, выдача большей суммы не является нарушением кассовой дисциплины.

Необходим ли отчет за полученную сумму

Но это не значит, что оформлять авансовые отчеты по израсходованным суммам сотрудникам больше не нужно. Отчетные документы о потраченных деньгах работник в обязательном порядке передает в бухгалтерию.

Сроки отчета

Если срок возврата не установлен, сотрудник сдает отчет в тот же день, в который их получил. Указание на это имеется в письме ФНС от 24.01.2005 № 04-1-02/704.

А вот для командировочных расходов существуют особые условия авансового отчета. По п. 26 положения, утвержденного постановлением правительства РФ от 13.10.2008 № 749, сотрудник обязан отчитаться по ним в течение 3 рабочих дней со дня возвращения.

Что учесть в 2020 году

Оформляя документы по новым образцам для подотчета с 19 августа 2017 года, помните:

1. Если подотчетнику для приобретения товаров и услуг в интересах организации выдана доверенность и он предъявил ее продавцу, то продавец обязан отразить эти данные в выданном кассовом чеке.

2. Если продавец не в состоянии достоверно установить, что физическое лицо действует в интересах определенной организации, то выполнять это требование к оформлению чека он не обязан. В этом случае покупателем для продавца является само физлицо. И кассовый чек оформляется в обычном порядке.

Изменяем положение о ведении кассовых операций

Сотрудники вправе получать подотчетные средства наличными в кассе предприятия. Также допускается выдача компанией денег на банковскую карту, в том числе на зарплатную карту работника (см. указание № 3073-У, письмо Минфина России от 25.07.2014 № 03-11-11/42288). Чтобы это стало возможным, порядок расчета с подотчетными работниками следует зафиксировать в учетной политике компании.

Через кассу деньги выдаются в соответствии со следующими требованиями:

1. При оформлении кассовых документов бухгалтер обязан руководствоваться положениями указаний № 3210-У.

2. Деньги подотчетному лицу выдаются на основании приказа (или иного распорядительного документа) или по его письменному заявлению. Как указано в письме ЦБ РФ от 06.09.2017 № 29-1-1-ОЭ/2064, приказ подписывает директор, в нем указываются дата и регистрационный номер.

3. Срок, на который выданы подотчетные средства, устанавливается в распорядительном документе на их выдачу. Срок отчета (абз. 2 п. 6.3 указаний № 3210-У) составляет 3 дня. В течение этого времени подотчетник обязан отчитаться или вернуть деньги организации.

4. Выдача денег в подотчет из кассы оформляется расходным ордером. Возврат остатков подотчетных сумм — приходными ордерами. Деньги в подотчет вправе выдаваться и путем их перечисления на банковскую карту заявителя (письмо Минфина от 25.08.2014 № 03-11-11/42288). Вернуть деньги подотчетнику разрешается путем перечисления средств на расчетный счет предприятия. Возможность безналичных подотчетных расчетов закрепляется в учетной политике.

5. Лимит сумм, которые выдаются в подотчет, не установлен. Предприятие вправе выдать подотчетному лицу деньги в любой сумме. Лимит расчетов (100 000 руб. по одному договору) необходимо учитывать только при расчете между предприятиями. В этом отношении изменения для подотчетных лиц не произошли.

6. Выдача денег в подотчет лицу, у которого имеется задолженность по подотчетным суммам, с 19.08.2017 не является нарушением закона.

7. Организации и ИП вправе выдавать деньги в подотчет не только тем работникам, которые трудятся на основе постоянного трудового договора, но и тем, кто состоит с предприятием в гражданско-правовых отношениях (письмо ЦБ РФ от 02.10.2014 № 29-1-1-6/7859).

8. Выдача из кассы в подотчет оформляется проводкой Дт 71 Кт 50. При переводе денежных средств на карту — проводка Дт 71 Кт 51.

Главные правила

1. Под отчет выдается любая сумма.

2. С 19.08.2017 работнику, чтобы получить деньги подотчет, достаточно распоряжения руководителя компании. Заявление писать не обязательно.

3. Ранее до сдачи отчета за прошлую сумму работник не мог получить подотчетные, теперь ответ на вопрос: можно ли выдавать деньги в подотчет, если сотрудник не отчитался за предыдущий, — да, можно.

4. Подотчетные суммы разрешается переводить на банковские карты.

5. С 19.08.2017 обновлены локальные акты о расчетах с подотчетными лицами.

Обычно перечень работников, которым допускается выдача подотчетных сумм, указывается в соответствующем распоряжении. Это может быть бухгалтер, водитель, секретарь, завхоз и прочие работники, в обязанности которых среди прочего входит покупка необходимых товарно-материальных ценностей, а также те, кто регулярно ездит в служебные поездки.

Для того, чтобы сотрудник предприятия мог получить необходимые средства, он должен написать специальное заявление, в котором указывается количество требуемых денег, их назначение и срок, в течение которого они будут потрачены.

Следует отметить, что одним из важнейших условий выдачи денег под отчет является отсутствие долгов по прежним подотчетным суммам.

Обязательно ли составлять положение о подотчете

Положение о расчетах с подотчетными лицами, образец которого можно найти ниже, выполняет ряд важных задач:

- регламентирует порядок ведения расчетов с сотрудниками, которые получают денежные средства подотчет;

- обеспечивает полный контроль за движением выданных сумм и их использованием;

- обеспечивает контроль за правильностью отображения операций в бухгалтерском учете;

- обеспечивает сохранность денежных ресурсов организации.

Законодательство не требует, чтобы субъекты хозяйствования в обязательном порядке оформляли данный документ. Но многие организации уже на практике убедились в том, насколько полезно иметь его под рукой. От возникновения споров с работниками-подотчетниками не застрахован никто, и в таком случае работодатель сможет доказать свою правоту ссылаясь на нормы Положения.

Отчетность по потраченным деньгам

После того, как подотчетные средства будут потрачены, лицо, производившее затраты, должно отчитаться перед бухгалтерией.

Сделать это нужно не позднее чем через три дня после того дня, который указан крайним для использования денег.

Для этого к отчету о расходах должны быть прикреплены следующие документы:

- квитанции;

- товарные и кассовые чеки;

- проездные билеты;

- прочие, подтверждающие оплату бланки.

Затем все документы надлежащим образом проверяются бухгалтером.

Как отчитаться за подотчетные деньги

При получении наличных авансовый отчет (форма АО-1) об их использовании должен быть предоставлен в течение трех дней после:

- дня истечения срока, на который они выданы (срок указан в заявлении или Приказе);

- дня выхода на работу.

При перечислении денег безналом такого срока не установлено. Поэтому для своевременной отчетности и исключения рисков признания полученных средств в качестве дохода физлиц с начислением на них НДФЛ в той же учетной политике или локальном акте (документ, которым установлена возможность перечисления денег в подотчет со счета на счет) нужно указать срок для предоставления авансового отчета. Например:

«По денежным средствам, полученным подотчет безналичным способом, авансовый отчет предоставляется в срок не позднее 3 рабочих дней после окончания периода, на который выданы подотчетные средства, но не ранее выхода сотрудника на работу».

К авансовому отчету сотрудником, получившим деньги любым способом, прикладываются документы, подтверждающие его расходы на нужды предприятия (чеки, БСО, квитанции, накладные, проездные билеты, др.). Перечисляются подтверждающие расходы документы на оборотной стороне авансового отчета.

Главный бухгалтер проверяет авансовый отчет и приложенные к нему документы в срок, установленный внутренним документооборотом предприятия. После прохождения проверки главным бухгалтером авансовый отчет утверждается руководителем, и приобретенные сотрудником товары (работы, услуги) отражаются в учете проводками Дт 10 (08, 20, 26, 44, 60, 76 ) Кт 71.

Если у сотрудника остались неизрасходованные деньги, они возвращаются предприятию и отражаются проводками:

- Дт 50 Кт 71 (при внесении в кассу);

- Дт 51 Кт 71 (при перечислении денег на счет организации с обязательным указанием в назначении платежа: возврат подотчетных сумм).

Если выданных денег не хватило, и сотрудник рассчитывался своими сбережениями, ему необходимо компенсировать расходы, выдав перерасход по авансовому отчету Дт 71 Кт 50 (51).

На что опираться при создании приказа

Приказы, издаваемые на предприятии, всегда должны на чем-то базироваться. Под этим понимается основание и обоснование, которые обязательно должны присутствовать в каждом начальственном распоряжении.

В качестве основания применяется статья закона (и конкретные его пункты), которая имеет прямое отношение к издаваемому приказу или же ссылка на внутренний документ предприятия (акт, служебную или докладную записку, какое-то положение в учетной политике и т.д.). Обоснование – это фактический повод для создания распоряжения.

Общий приказ о назначении подотчетных лиц

Отметим, что с 19 августа 2021 года получить деньги работники могут не только на основании заявления, но и на основании распорядительного документа организации (п. 6.3 Указания ЦБ РФ от 11.03.2014 № 3210-У).

Если в компании деньги выдаются периодически одним и тем же сотрудникам, эти операции следует упорядочить, установив перечень лиц, которые имеют право получать денежные средства на постоянной основе. Можно установить лимиты по суммам и срокам предоставления авансов. Чтобы не издавать отдельный приказ о сроках отчета по подотчетным суммам, можете этот важный момент тоже отобразить в едином документе.

Образец приказа о подотчетных лицах, 2020

Преимущества такого способа регулирования кассовой дисциплины очевидны:

- бухгалтерия «в курсе», кому и сколько можно выдать денег;

- работники заранее планируют свои расходы;

- работники (в отличие от бухгалтера, не всегда осведомленные о сроках отчета по авансу) под подпись ознакомлены со сроками предоставления авансового отчета;

- оптимизируется документооборот: не нужно писать заявление на каждый аванс.

Если в вашей фирме деньги из кассы выдаются эпизодически или понадобилось выдать средства сотруднику, не указанному в общем документе, то вам больше подойдет распоряжение на выдачу сумм для разового случая.

Образец распоряжения о разовой выдаче денежных средств из кассы

Напомним, что для разового получения сотрудником денег подойдет и заявление работника, как это было до 19 августа 2021 года. Но приведенный нами пример позволит вам более детально урегулировать срок предоставления авансового отчета, назначить ответственного (бухгалтера), контролирующего отчетность по выданным авансам. Да и сам факт издания распоряжения руководства и ознакомления с ним создаст у работника более значительное чувство ответственности, чем его заявление.

Образец приказа о назначении подотчетных лиц (2020)

Основные правила выдачи подотчетных денег

Согласно п. 6.3 указания 3210-У выдача денежных средств подотчетному лицу регистрируется расходным кассовым ордером после предварительного составления им письменного заявления на имя руководителя компании либо поступления распоряжения руководителя о необходимости выдачи подотчетной суммы. В заявлении подотчетный сотрудник аргументирует необходимость выдачи суммы с обязательным указанием ее размера и срока предоставления денег.

По истечении определенного времени работник обязательно должен представить авансовый отчет с прикреплением первичных документов, доказывающих осуществленные расходы. С 30.11.2020 срок сдачи подотчетным лицом авансового отчета организация может установить самостоятельно. Прежнее требование о том, что АО должен представляться не позднее 3 рабочих дней после дня истечения срока, на который выданы подотчетные, или со дня выхода на работу, отменено.

Что еще изменилось в подотчете и кассовых операциях с 30 ноября 2020 года, см. здесь.

Остаток неиспользованной суммы приходуется в кассу по приходному кассовому ордеру, а излишне потраченные средства выдаются сотруднику на основании расходного кассового ордера.

Что делать, если сотрудник не вернул подотчетную сумму, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Основные моменты о подотчетных суммах см. в статье «Расчет с подотчетными лицами — нормативные документы».

Обновленные правила отчета по расходам

Из Указания ЦБ РФ от 11.03.2014 № 3210-У следует, что работники обязаны отчитываться по израсходованным суммам в течение трех дней со дня истечения срока, на который выданы деньги. К заполненному авансовому отчету обязательно прикладываются чеки, подтверждающие расходы. С 01.07.2019 требования к их реквизитам обновились, и бухгалтеры обязаны учитывать эти поправки, чтобы на законном основании учитывать затраты при налогообложении прибыли.

На что надо обратить внимание:

Авансовый отчет

Получивший деньги работник должен отчитаться за них, то есть представить авансовый отчет. Отчет должен быть представлен в течение трех рабочих дней со дня (подпункт 6.3 п. 6 Указания, пункт 26 «Положения о командировках», утв. постановлением правительства РФ от 13.10.08 № 749):

- истечения срока, на который выдавались деньги;

- возвращения из командировки;

- выхода на работу (например, после отпуска или болезни, если срок выдачи денег попал на этот период).

К отчету должны быть приложены документы, подтверждающие расходы (например, товарные и кассовые чеки). Авансовый отчет предъявляется главному бухгалтеру или бухгалтеру, а при их отсутствии — руководителю.

Лицо, которому представлен авансовый отчет, проверяет целевое расходование денежных средств, наличие подтверждающих документов, правильность их оформления и подсчет сумм. После этого авансовый отчет утверждается руководителем. Срок, в течение которого осуществляется проверка данного отчета, его утверждение и окончательный расчет, устанавливается руководителем (подпункт 6.3 п. 6 Указания). После утверждения авансового отчета производится списание подотчетных денежных сумм. Однако случается, что работник потратил меньше или больше денежных средств, чем получил под отчет. Как быть в этих случаях?

Потрачено меньше

Чтобы принять оставшиеся деньги главному бухгалтеру следует оформить и подписать приходный кассовый ордер, в котором, в частности, отражается возвращаемая денежная сумма.

Потрачено больше

После утверждения авансового отчета руководителем организации перерасход следует вернуть работнику по расходному кассовому ордеру, реквизиты которого вносятся в авансовый отчет.

Если деньги не возвращены

Если авансовый отчет не утвержден или не возвращен остаток, то деньги можно удержать из зарплаты (статья 137 ТК РФ). Для этого следует:

- получить согласие работника на удержание соответствующей суммы (если работник не согласен на удержание, взыскать деньги можно через суд);

- в течение месяца со дня истечения срока, установленного для возврата подотчетных средств, издать приказ руководителя организации об удержании (если пропустить срок, то взыскивать деньги придется в суде);

- ознакомить с приказом работника (письмо Роструда от 09.08.07 № 3044-6-0).

Общая сумма удержаний не может превышать 20% от суммы зарплаты, причитающейся работнику (статья 138 ТК РФ). Если долг превышает данный предел, то удержания потребуется производить из нескольких выплат (см. также «Как правильно производить удержания из заработной платы»).

Читайте также: